La Superintendencia de Banca, Seguros y AFP (SBS) informó que 111,500 millones de soles salieron de los fondos de pensiones de las AFP con normas para disponer del 95.5% de los ahorros jubilatorios y del 25% para la compra del primer inmueble, así como con los cinco retiros anticipados por pandemia.

En mayo del presente año, mediante la Ley 31478 se autorizó nuevamente, de manera extraordinaria y facultativa, a los afiliados del sistema privado de pensiones (SPP) a retirar sus ahorros acumulados en sus cuentas individuales de capitalización (CIC) hasta cuatro unidades impositivas tributarias (UIT), equivalente a 18,400 soles, comentó la SBS.

Este nuevo retiro extraordinario se suma a los cinco anteriores retiros autorizado desde que se inició la pandemia del covid-19, a mediados de marzo del 2020, usando en todos como argumento la necesidad de aliviar la situación económica de la población para que cubran sus necesidades de salud, alimentación, educación y deudas financieras de corto plazo, destacó.

Este uso de los fondos de pensiones, visto como una respuesta de política pública, también ha sido implementado por otros países de la región como: Chile y Bolivia, subrayó la SBS en su último boletín de agosto del 2022.

En el Perú, los cinco retiros autorizados durante el 2020 y 2021 equivalieron a una salida del fondo de pensiones ascendente a casi 66,000 millones de soles (7.6% del PBI), ocasionando que más de 2.3 millones de afiliados (28.5% del total de afiliados activos) se queden sin ahorro para la vejez, indicó.

Con el retiro adicional de mayo del 2022, se prevé una salida de recursos de más de 31,000 millones de soles (de los ahorros jubilatorios), proyectó. “Así, se evidencia que estas respuestas de política han profundizado aún más la desnaturalización del SPP, agregó.

Organismos internacionales, como la Organización para la Cooperación y Desarrollo Económicos (OCDE), han señalado que en tiempos de crisis no deben utilizarse los fondos previsionales para dar ayudas económicas, sino que estas deben provenir del gasto público, por lo que los retiros deberían ser siempre la última opción, mencionó.

Según la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP), para minimizar los impactos negativos, los retiros deben cumplir con tres condiciones: focalización, neutralidad tributaria y reposición, refirió.

Suma de retiros

La desnaturalización de los objetivos de un sistema de protección social como el SPP se inició hace seis años con la aprobación de las leyes que permitieron la disposición de los fondos de pensiones para fines distintos a la de financiar una pensión, señaló.

Como la entrega de hasta el 95.5% del fondo de pensiones al alcanzar la edad de jubilación (desprotegiendo a la familia porque no genera pensión de sobrevivencia) y la disposición de hasta el 25% para el primer inmueble (lo que reduce el ahorro jubilatorio futuro y priva al afiliado de la capitalización de sus aportes).

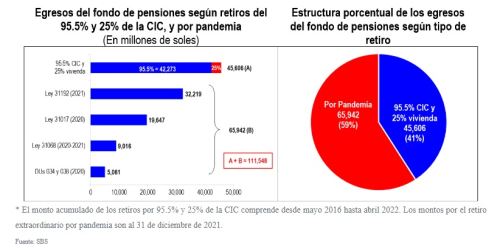

Así, desde su puesta en marcha en mayo del 2016 hasta abril del presente año, estas dos medidas han significado una liberación de fondos de más de 45,600 millones de soles, subrayó la SBS. “Estos dos beneficios más los cinco retiros anticipados por pandemia contabilizan un total de más de 111,500 millones de soles (12.7% del PBI)”, anotó.

A partir de lo observado con los montos retirados, la Ley 31192 del 2021, que permitió retirar hasta cuatro UIT de la CIC, fue la que ocasionó el mayor retiro de los fondos (32,200 millones de soles) de todas las medidas aprobadas durante el estado de emergencia nacional, destacó.

Le siguió la Ley 31017 del 2020 con la que se podía disponer hasta tres UIT de la CIC, pero descontando el retiro que se hubiere efectuado bajo el decreto de urgencia (DU) 034-2020, añadió

“Se tiene contabilizado que más de 3.2 millones de afiliados se acogieron a lo establecido en la norma del 2021, mientras que 3.8 millones de afiliados retiraron bajo la Ley del 2020, mencionó la SBS.

Mencionó que desde que se emitieron estas leyes, el valor cuota del Fondo Tipo 2 presentó una tendencia ascendente desde mayo de 2020, para estabilizarse a partir de mayo de 2021 hasta diciembre de ese año.

En los primeros meses dej 2020, se observó una caída del valor cuota, la cual coincidió con el inicio de la pandemia del covid-19 a nivel mundial, obteniéndose rentabilidades negativas de muy corto plazo, para luego desaparecer por la dinámica ascendente del valor cuota en los meses posteriores, señaló.

Se ha documentado este comportamiento del valor cuota, desde que se inició el SPP, durante diferentes episodios de shocks exógenos: crisis asiática 1997, crisis subprime 2008, crisis del euro 2011, salida del Reino Unido de la Unión Europea (UE), guerra comercial EE.UU.-China, entre otros, anotó.

Así, una vez más se confirma que las rentabilidades de corto plazo, sean positivas o negativas, no son relevantes a la hora de medir el desempeño de los fondos de pensiones de largo plazo, añadió.

Escenario sin retiros

A continuación, explicó que para saber qué habría sucedido con los ahorros de los afiliados si no se hubiesen realizado retiros, destaca el uso de un cálculo sobre qué habría ocurrido si no se hubieran aplicado esas normativas, lo cual se denomina como una aproximación contrafactual.

El conocer el contrafactual es importante para entender el impacto del retiro, es decir, realizar una comparación entre el monto de una CIC con retiros versus el monto de una CIC si no se hubiese realizado retiros, refirió.

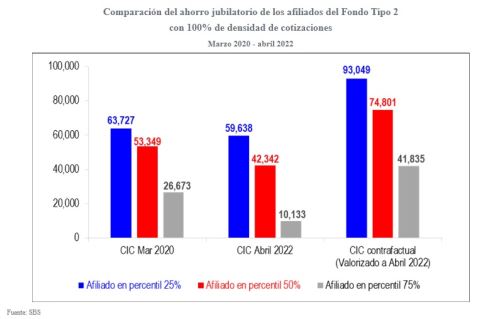

Entonces, por ejemplo, los afiliados al Fondo 2, en el que están la mayoría de los afiliados del SPP acogidos Leyes 31017 y 31198, que aportaron todos los meses desde marzo del 2020 (inicio de la pandemia) y que estuvieron facultados a retirar hasta 30,500 soles (acorde con esas dos normas), señaló.

Así, la SBS indicó, a fin de para analizar con detalle el impacto sobre el ahorro jubilatorio, se ordenó y dividió a los afiliados en tres grupos:

- Grupo 1 (percentil 25%): afiliados que retiraron a lo mucho una cuarta parte de sus ahorros como porcentaje de su saldo CIC. Además, a inicios de la pandemia se observó que este grupo contaba con mayores fondos pensionales que los otros dos grupos. La edad promedio de estos afiliados fue de 44 años.

- Grupo 2 (percentil 50%): afiliados que se ubican en la mitad de la distribución de los retiros como fracción de sus fondos. Esto es aquellos que hicieron uso de hasta el 50% de sus ahorros. La edad promedio de este grupo fue de 48 años.

- Grupo 3 (percentil 75%): afiliados que reportaron los mayores porcentajes de retiros, de hasta tres cuartas partes de sus ahorros. Si bien este grupo reportó la mayor disposición de recursos, son los que menor monto de CIC tenían a marzo del 2020. La edad promedio también alcanzó los 48 años.

Entonces, los afiliados del Grupo 1 pasaron de tener ahorros de 63,727 soles en marzo del 2020 a 59,638 soles en abril del 2022, pero si no hubieran retirado sus fondos, hubiesen alcanzado una CIC de 93,049 soles, lo que representaba un aumento de 57% de su fondo y no se habría descapitalizado en más de la mitad al cierre de abril 2022, destacó.

Respecto al Grupo 2, al inicio de la pandemia contaban con fondos ascendentes a 53,349 soles y con los retiros efectuados en los dos últimos años este monto se redujo a 42,342 soles en abril del presente año, anotó. “Este grupo podría haber alcanzado en su CIC de 74,801 soles, si no hubiesen retirado durante los dos últimos años”, añadió.

En el caso del Grupo 3, de una CIC de 26,673 soles en marzo del 2020 se pasó a reportar una CIC de 10,133 soles a abril 2022, pero si no hubiesen efectuado retiros de sus fondos podrían haber obtenido un fondo acumulado de 41,835 soles a la fecha antes mencionada, comentó.

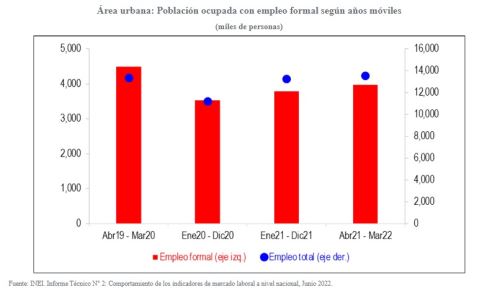

En otro momento, destacó que si bien la autorización de retirar fondos previsionales se justificó en aras de aliviar la economía de la población, ya que al inicio de la pandemia afectó el empleo de las personas y por ende, sus ingresos, según el Instituto Nacional de Estadística e Informática (INEI), a marzo del 2022, se observó una recuperación del empleo total, sobre todo del empleo formal urbano.

Asimismo, comentó que la dinámica positiva del empleo formal se ve mermada por las rigideces laborales que presenta el mercado laboral peruano.

También señaló que dada la última autorización adicional para disponer de los recursos de la CIC, otro factor a tener en cuenta es el valor cuota de los fondos de pensiones.

Así, mencionó que cuando los retiros se efectúan en periodos de crisis financieras a raíz de la caída generalizada de los mercados, el valor cuota de los fondos de pensiones disminuye su valor, lo que incluso puede afectar a los aportes efectuados por los afiliados, especialmente si estos han permanecido un corto tiempo en el SPP o hayan efectuado pocos aportes.

Entonces, si bien han sido muy atractivas en el corto plazo para los afiliados las autorizaciones sucesivas de retiros anticipados, a su vez han sido totalmente regresivas, es decir, aquellos que menos ahorro registraban se han visto perjudicados, reduciendo el monto acumulado en su CIC después de dos años y con la consecuente disminución de su pensión futura, anotó.

Señaló que un sistema de ahorro jubilatorio ofrece más ventajas que solo la rentabilidad, y además protege a los trabajadores de las contingencias de la etapa de la vejez, así como de situaciones de invalidez o fallecimiento del afiliado. “Los fondos de pensiones son individuales y están protegidos legalmente, es decir, son inembargables”, puntualizó.

Más en Andina:

(FIN) MMG

Publicado: 21/8/2022