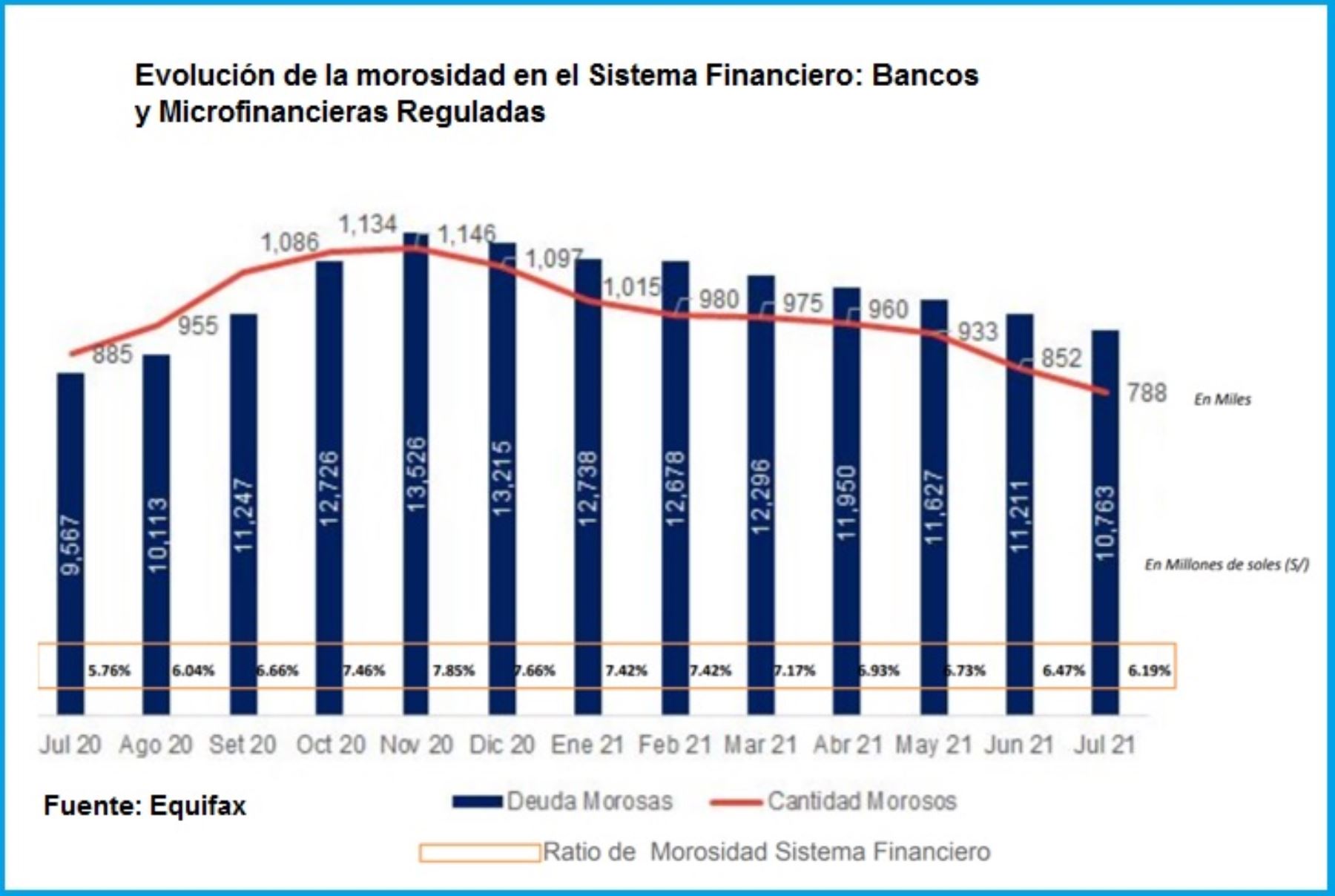

El IV Informe de Morosidad, realizado por Equifax y Emprende UP, detalla que en los últimos meses se ha presentado una reducción en la morosidad de los peruanos.

El índice de morosidad a julio del 2021 se encuentra en 6.2%, mientras que en enero de este año se encontraba en 7.4%. Es así que la cantidad de morosos a julio del 2021 fue de 788 mil personas, mientras que en enero era alrededor de 1 millón de peruanos.

“La morosidad se encuentra controlada y en descenso, sin embargo, al parecer estos indicadores no estarían reflejando el efecto real de la pandemia y la actual coyuntura sobre los créditos reprogramados, esto debido la cartera parada de deudas que perjudica la evolución del índice de morosidad”, señala detalla Sergio Soto, Gerente de Desarrollo de Negocios de Equifax.

“A julio del 2021 la deuda morosa se mantuvo en 10,763 millones de soles mientras que en enero de este año era de 12,738 millones de soles”, subrayó.

La cartera parada, según la Superintendencia de Banca y Seguros, corresponde a los créditos reprogramados que no registran pagos en los últimos 7 meses.

Por tanto, representan un alto riesgo ya que concentran una alta probabilidad de convertirse en mora. A julio del 2020 representaron el 10% de los créditos reprogramados.

Morosidad en tarjetas

Si bien la morosidad por “tarjeta de crédito” iba en aumento hasta diciembre 2020, en los siguientes meses se observa una disminución bastante significativa, teniendo una variación del 50% de Julio 2020 a Julio 2021 en el porcentaje de la deuda morosa.

“A julio del 2020, la deuda morosa de tarjetas de créditos en los últimos meses se ha reducido considerablemente, entre otros factores esto podría deberse a la disminución de colocaciones de este tipo de créditos y no necesariamente a una mejora en el comportamiento de pago”, detalla Soto.

Morosidad en créditos reprogramados

“Según el nuevo Informe de Morosidad, los créditos reprogramados de personas han disminuido sostenidamente en los últimos meses debido a la mayor liquidez y accesos a efectivo extra como los retiros de AFP y CTS”, precisa Soto.

Por ejemplo, a julio del 2021 el monto reprogramado es de 28,791 millones de soles mientras que en enero del 2020 era de 52,309 millones de soles. Esta tendencia se debería a la mejora en la economía de los peruanos, quienes prefieren pagar sus deudas en vez de reprogramarlas y este beneficio ya no sería tan requerido como a inicios de la pandemia.

Sin embargo, el índice de morosidad en el caso de créditos reprogramados se encuentra en 32.6%, mientras que en enero era de 25.7%.

Si bien la morosidad ha aumentado, el número de personas con créditos reprogramados es menor, ello significa que las personas que mantienen las reprogramaciones se encuentran menos comprometidas con la puntualidad de los pagos.

“La incertidumbre política también hace que las personas se deshagan de las deudas más caras y más aún si las tienen en dólares. Asimismo, se redujo el número de tarjetas de crédito provenientes del sistema financiero, eso explica también que la morosidad se haya reducido”, precisa Javier Salinas, Director de Emprende UP.

Morosidad en empresas

Con respecto a la morosidad, en créditos reprogramados Reactiva, el índice se mantiene en un aumento constante en los últimos meses. Las cifras indican que, a julio del 2021, el 7.8% de los créditos reprogramados es moroso mientras que en enero era de 3.5%.

A pesar del aumento de morosidad, este sigue manteniéndose bajo lo que significa que las empresas están cumpliendo con sus obligaciones de pago cuidando así su perfil crediticio.

Por el lado del monto de los créditos reprogramados FAE-Mype, este se mantiene en descenso, a julio del 2021 solo representa el 0.5% del total de crédito reprogramados. Ello significa que existe un total de 1,104 empresas con créditos reprogramados de este tipo.

Con respecto a la morosidad de créditos reprogramados FAE-Mype, este ha ido en aumento y actualmente representa el 31.4% del total de créditos, mientras que en agosto del 2020 solo representaba el 8.3%.

Finalmente, desde Equifax y Emprende UP consideran necesario continuar con el monitoreo constante de los indicadores de morosidad de los diferentes sectores de nuestra economía a fin de tomar decisiones informadas.

Más en Andina:

(FIN) NDP / MDV

Publicado: 13/10/2021