El monto de siniestros vinculados a los conflictos sociales y a las lluvias y/o huaicos, en el periodo diciembre del 2022 - marzo del 2023, ascendió a 418 millones de soles, informó la Superintendencia de Banca, Seguros y AFP (SBS) en su último informe de Estabilidad Financiera a mayo de este año.

De esa cifra, el 67% correspondió a daños por lluvias y/o huaicos, en tanto que el 33% restante se debió a siniestros vinculados a conflictos sociales, mencionó.

A marzo del 2023, el sistema asegurador registró un importe de primas de seguros de 4,968 millones de soles, mostrando una tendencia creciente (5.2% respecto a marzo del 2022), señaló.

Las primas de los ramos generales, que aumentaron en 5.6%, representaron el 35.1% de las primas totales del sistema asegurador, reportó.

Los riesgos con mayor participación en ramos generales fueron terremoto, vehículos, incendio y responsabilidad civil, en tanto que los riesgos que más crecieron fueron líneas aliadas de incendio (110.9%) y responsabilidad civil (15.8%), refirió.

En cuanto al total de siniestros netos, se registró un importe de 2,582 millones de soles en el primer trimestre del año, indicó.

Si bien este monto fue menor en 2.8% respecto al mismo periodo del año anterior, los siniestros de ramos generales aumentaron liderados por los riesgos de incendio (154.1%), todo riesgo para contratista (442.9%) y terremoto (772%), destacó.

Reaseguradoras

A marzo del 2023, los siniestros asociados a los riesgos citados representaron el 36.5% de los siniestros de ramos generales, pero a nivel de siniestros retenidos, estos riesgos sólo tuvieron una participación del 13.2% del total de los siniestros retenidos de ramos generales, anotó.

“Esta diferencia está originada en la cesión de riesgos que realizan las aseguradoras vía el reaseguro, que les posibilita transferir parte de las pérdidas ocasionadas por los siniestros ocurridos, en especial aquellos siniestros de gran severidad que están respaldados por reaseguradores internacionales”, explicó.

El reaseguro permite a las empresas de seguros diversificar los riesgos asumidos, ampliar la capacidad de cobertura que pueden ofrecer a sus clientes, controlar las pérdidas por siniestros imprevistos o extraordinarios y estabilizar los resultados de sus operaciones, así como recibir asesoría técnica de reaseguradores con presencia internacional, sostuvo.

Lluvias y protestas

Los altos crecimientos en siniestros asociados a los riesgos de incendio, terremoto y todo riesgo contratistas estuvieron explicados en gran medida a eventos inusuales ocurridos en el Perú en los últimos meses, relacionados a conflictos sociales por la coyuntura política, así como a las intensas lluvias que ocurrieron en el norte y centro del país en los primeros meses del año, señaló.

De acuerdo con la información remitida por las empresas de seguros, el monto de siniestros vinculados a los conflictos sociales y a las lluvias y/o huaicos (periodo diciembre del 2022 - marzo del 2023) ascendió a 418 millones de soles, de los cuales el 67% correspondió a daños por lluvias y/o huaicos, mientras que el 33% restante se debió a siniestros vinculados a conflictos sociales, reportó.

El monto pagado por las empresas, asociado a los siniestros reportados, ascendió a 29.8 millones de soles, que representó el 7.1% con relación al monto de siniestros, informó.

Esto ocurrió porque fue necesario realizar una evaluación de los daños ocurridos para determinar el monto de la pérdida, la cual fue efectuada por los ajustadores de seguros, refirió. “Sin embargo, las empresas de seguro ya mantienen una reserva basada en la evaluación preliminar de los daños, la cual varía conforme la empresa reciba información adicional proveniente del proceso de ajuste”, agregó.

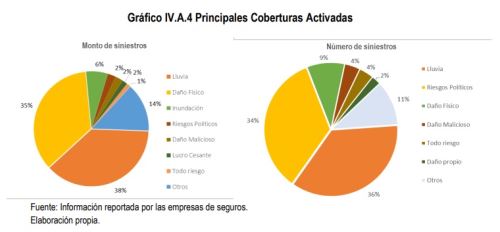

En el caso de los siniestros vinculados a conflictos sociales, la cobertura que más número de veces se activó (1,165 veces) correspondió a riesgos políticos, y la segunda (129 veces) fue la de daño malicioso y vandalismo, destacó.

Los mayores siniestros cubiertos correspondieron a empresas afectadas por dichos conflictos, así como a daños en carreteras aseguradas, añadió.

Por el lado de los siniestros asociados a daños por lluvias y/o huaicos, la cobertura que más número de veces se activó (1,195 veces) correspondió a lluvias, anotó.

En provincias

En ese sentido, el porcentaje de retención respecto al total de siniestros, es decir, descontando la cesión a los reaseguradores (periodo diciembre del 2022 - marzo del 2023), fue del 50.4% para los siniestros vinculados a conflictos sociales y del 30.8% para siniestros asociados a las lluvias y/o huaicos en el mismo periodo, señaló.

En cuanto a los siniestros por departamentos, aquellos de la costa como Lima, Ancash y La Libertad registraron los mayores montos de siniestros por lluvias y huaicos, reportó.

Asimismo, en el caso de los siniestros por conflictos sociales, Arequipa y Puno son los departamentos con mayores niveles de siniestros, mencionó.

Se observó que una vez que las compañías aplicaron sus contratos de reaseguros a los siniestros por lluvias y/o huaicos y por conflictos sociales, las pérdidas por departamento disminuyeron, y los departamentos que al final reportaron los mayores gastos por siniestros retenidos para las empresas de seguros fueron los del sur del país, indicó.

Fortaleza y solvencia

Actualmente, el 99.2% de reaseguradores cuentan con clasificación de fortaleza financiera de AA+ hasta BBB+ (256 de un total de 258 reaseguradores) que participan en los distintos contratos de reaseguro que manejan las empresas de seguros nacionales, destacó.

Es importante resaltar la calidad crediticia de los reaseguradores que operan en el mercado peruano, que respaldan las operaciones de las compañías de seguros locales y cuyo nivel actual supera al mínimo requerido por la SBS, anotó.

En otro momento, en adición a los esquemas de reaseguros que limitaron las pérdidas de las aseguradoras asociadas a los siniestros por conflictos sociales y lluvias, el sistema de seguros cuenta con fortaleza patrimonial para absorber pérdidas incluso mayores a las ocurridas, aseveró.

A marzo del 2023, el índice de solvencia fue de 1.42 (requerimiento mínimo de 1.0), gracias a la capitalización de utilidades, así como al aumento de las reservas legales y facultativas de un grupo importante de empresas de seguros, comentó.

Con relación al capital pagado del sistema asegurador, este se incrementó en 406.4 millones de soles durante el primer trimestre de este año, tanto por acuerdos de capitalización de utilidades del ejercicio 2022 (398.8 millones de soles) como por aportes adicionales de capital (7.6 millones de soles), puntualizó.

Más en Andina:

(FIN) MMG

JRA

Publicado: 4/6/2023