La Asociación de Bancos del Perú (Asbanc), señaló hoy que la actualización del marco legal del arrendamiento financiero (leasing) reflotará este instrumento que permite la adquisición de bienes de capital o activos fijos.

El Ejecutivo implementó esta medida a través del Decreto de Urgencia (DU) 013-2020, el cual promueve el financiamiento de la Ley Mipyme, emprendimientos y startups, a través de este y otros instrumentos de crédito.

“Creemos que esta modificación reflotará el leasing, pues corrige una serie de vacíos que permitirán poner nuevamente en valor sus ventajas”, subrayó Asbanc.

Explicó que el arrendamiento financiero es un instrumento de crédito que suele usarse mucho para la adquisición de bienes de capital o activos fijos, como, por ejemplo, oficinas o edificios, vehículos o maquinaria.

“Ello responde a que aquel genera ventajas tanto para los clientes como para el banco, las que resultan ideales para las operaciones de inversión”, indicó.

Asimismo, señaló que, al cliente, le permite depreciar aceleradamente los bienes comprados, y como esa depreciación no implica una salida de efectivo, gana crédito contra el IGV y liquidez para mantener la marcha del negocio.

También reduce el riesgo para la entidad financiera porque durante el plazo del contrato, es ella la propietaria de los bienes, y se los alquila o arrienda al cliente. De ahí la denominación de arrendamiento financiero.

Al término del contrato, el cliente tiene la opción de comprar el bien por un precio residual y simbólico.

“Entonces, usando leasing, las empresas pueden invertir en activos y renovarlos cada cierto tiempo con un manejo más adecuado de su efectivo que si se financiara con un producto de crédito tradicional”, enfatizó Asbanc.

Inversiones y arrendamiento financiero

Sin embargo, Asbanc señaló que, debido a la existencia de vacíos en el marco regulatorio previo, los bancos y arrendadores financieros han sido objeto de multas y sanciones que derivaron directamente de responsabilidades del usuario u operador de estos bienes.

“Casos de este tipo fueron muy comunes en el sector transporte, teniendo como precedente más reciente las infracciones de tránsito por concepto de pico y placa”, refirió el gremio bancario.

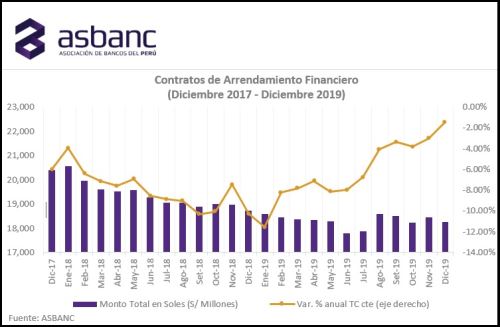

Refirió que todo esto generó desincentivos importantes para la oferta de leasing, lo que ha incidido en una reducción de los saldos de este producto en los últimos años, aunque a diciembre de 2019 parecen haberse estabilizado, llegando a 18,269 millones de soles, con una tasa de variación interanual que ha desacelerado su caída hasta un -1.47 %.

“Lo anterior explica en gran parte el divorcio que se observó en años recientes entre la dinámica de la inversión privada y la importación de bienes de capital y el arrendamiento financiero”, señaló Asbanc.

Por ello, indicó que, en un mercado sin distorsiones, estas variables deberían mostrar trayectorias similares. Sin embargo, en el Perú se observa que el leasing no ha acompañado la recuperación de la inversión y la importación de bienes de capital de los últimos dos años y medio.

Micro y pequeñas empresas

El gremio bancario refirió que, en este contexto, la reciente modificación al marco normativo del leasing “resulta muy positiva”, pues permitirá superar estas distorsiones y trabas, centrándose además en el segmento de la micro, pequeña y mediana empresa (mipyme).

Entre los aspectos que contempla este DU con relación al leasing está el fomento a la formación o creación de nuevos arrendadores financieros; la obligación de cubrir los bienes financiados mediante pólizas de seguro; la posibilidad de concretar el contrato a través de medios digitales y la no obligatoriedad de hacer una escritura pública del mismo.

También la mayor celeridad para la recuperación de los bienes en contratos vencidos; una mayor facilidad para transferir la propiedad al cliente al término de los contratos.

Finalmente, la aclaración acerca de que la propiedad que el banco o arrendador ejerce no implica un dominio sobre el bien, de modo que las sanciones o cualquier responsabilidad civil, administrativa o penal, en estos casos, deben recaer exclusivamente en los clientes o arrendatarios de los bienes.

El gremio bancario indicó que este DU implica, pues, una reforma que generará una serie de beneficios, como una mejora en la experiencia del cliente por el ahorro en los costos de transacción para las empresas gracias a una sencilla formalización del contrato (digital y sin costos de escritura); un fomento de la competencia, que favorecerá a distintos segmentos de empresas y de sectores económicos; y la corrección de las distorsiones que afectaban la oferta del producto.

Asimismo, refirió que esta actualización normativa está alineada con el Plan Nacional de Competitividad y Productividad anunciado por el Gobierno; y con un DU previo, el 012-2019, a través del cual el gobierno está haciendo esfuerzos para renovar el parque automotor para empresas q prestan servicio de transporte regular terrestre de personas y carga.

“Prevemos, pues, que el leasing se verá reflotado como herramienta estratégica para estimular el incremento de la productividad, la renovación tecnológica y el crecimiento económico del país”, puntualizó Asbanc.

Más en Andina:

(FIN) MDV

JRA

Publicado: 5/2/2020