Desde hace algunos años, el mercado de microseguros peruano ha llamado la atención de diversas organizaciones a nivel internacional por ser uno de los primeros países en contar con una regulación especial para este tipo de productos.

El mercado de microseguros peruano cuenta con 62 productos que aseguran a un total de 4 millones 870,508 usuarios, según cifras al 2016.

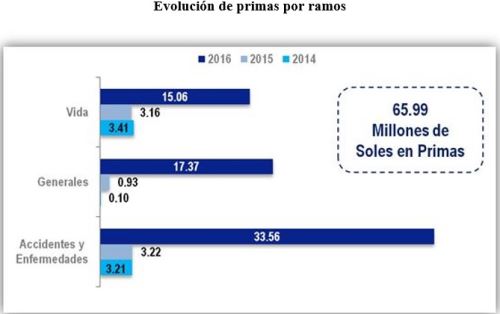

En tanto, las primas por productos de microseguros ascienden a 65 millones 990,663 soles, las cuales equivalen a 0.58% del total de primas de seguros netas del mercado, mientras que los siniestros alcanzaron 25 millones 777,324 soles.

El canal de bancaseguros concentra la mayor cantidad de asegurados con el 64.19%, seguido por las Cajas Municipales de Ahorro y Crédito (Cmac), las empresas de servicios públicos, empresas financieras y otros comercializadores.

Seguro masivo

La Superintendencia de Banca, Seguros y AFP (SBS) reguló por primera vez los microseguros en el año 2007, con el objetivo principal de promover el acceso a los seguros por parte de los sectores menos favorecidos.

Ello a fin de garantizar la continuidad de sus actividades y la protección de sus familias.

En dicha oportunidad, se definió al microseguro como un seguro masivo, de bajo costo (primas mensuales hasta por 3 dólares) y con una cobertura limitada (no mayor a 3,300 dólares) para cubrir la ocurrencia de riesgos personales o patrimoniales mediante pólizas individuales y/o pólizas de grupo o colectivas.

Posteriormente, se consideró necesario incorporar ciertos cambios en la regulación, tomando en cuenta el desarrollo económico y social que venía experimentando el país, la experiencia del mercado asegurador con la aplicación de la primera normativa y los estándares internacionales.

Nueva definición

En el 2009 se estableció una nueva definición del microseguro, eliminando los límites de prima mensual y suma asegurada señalados en el reglamento previo.

Se resaltó su objetivo como un producto que debe responder al perfil de riesgo y las necesidades de protección de un grupo asegurable específico, con coberturas adecuadas a las características del sector de bajos recursos.

De esta manera, se buscaba poner énfasis en la naturaleza de los productos de microseguros con la finalidad de que el sector asegurador desarrolle productos de valor que atiendan las necesidades de protección de la población de bajos recursos.

Ello mediante estudios o análisis previos que permitieran contar con productos adecuados y que se identificara el canal que permitiría llegar al público objetivo.

En el marco del proyecto denominado “Implementación de Estándares de Regulación y Supervisión para Mercados de Microseguros en América Latina y el Caribe” la SBS trabajó, entre el 2012 y mediados del año 2016, en el análisis del mercado de productos de seguros accesibles a la población de bajos recursos.

El primer componente de dicho proyecto contemplaba la realización de un estudio de diagnóstico y recomendaciones para la regulación y supervisión de microseguros, entre otros.

En el 2016 se precisó la definición del microseguro, incluyendo características cualitativas y cuantitativas que contribuyan a facilitar el diseño de estos productos y su identificación, así como implementar un proceso más ágil para la revisión y registro de nuevos productos.

Bajos ingresos

En la actualidad se define al microseguro como aquel seguro al que pueden tener acceso las personas de bajos ingresos y/o microempresarios para cubrir riesgos personales y/o patrimoniales, mediante productos diseñados para responder a sus necesidades de protección a través de comercializadores dirigidos a este público objetivo.

Así se estableció una prima mensual no mayor al 2% de la remuneración mínima vital.

Además, con esta normativa se actualizan las disposiciones referidas a su comercialización, incorporando el uso de cajeros corresponsales de las empresas del sistema financiero y empresas emisoras de dinero electrónico, y a los sistemas de comercialización a distancia.

También se permite el uso de las pólizas y certificados de seguro electrónicos, así como la utilización del comprobante de pago que contenga información relevante sobre las condiciones del seguro como prueba del contrato.

Las empresas de seguros que ofrecen productos de microseguros en el mercado son: Cardif, Chubb Perú, Pacífico Seguros, La Positiva, La Positiva Vida, Mapfre Perú, Mapfre Perú Vida, Protecta, Rímac Seguros y Sura.

(FIN) JJN/JJN

Publicado: 7/11/2017