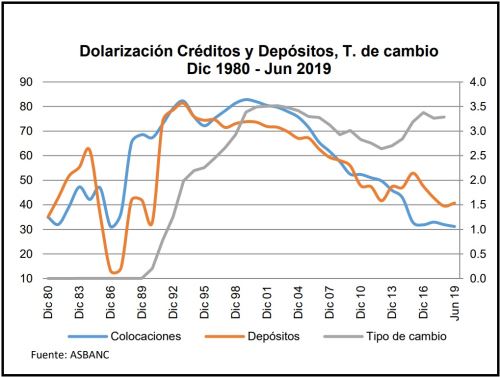

Las empresas tienen el 43% de sus créditos en dólares y las familias peruanas solo el 10%, según cifras a junio, manteniéndose en ambos casos una tendencia descendente, señaló hoy la Asociación de Bancos del Perú (Asbanc).

Refirió que en el Perú hay libertad legal para operar y ahorrar en moneda nacional y/o extranjera, sin embargo, este factor, sumado a la fuerte crisis de fines de la década del 80, generó que el sistema financiero nacional se encuentre altamente dolarizado.

Es decir, que se observe una participación importante de los dólares tanto en los créditos como en los depósitos.

De hecho, a inicios de los 90, la dolarización de créditos y depósitos llegó a más de 80%, debido al colapso de la moneda nacional y por ende de la confianza de los ciudadanos hacia ella, explicó la Gerencia de Estudios Económicos de Asbanc.

"Sin embargo, desde entonces, la dolarización ha ido disminuyendo, y a junio del 2018 llegó a 41% para los depósitos y a 31% para los créditos", anotó.

"Dentro de la cartera de créditos, la mayor dolarización se observa en los créditos empresariales, con un ratio que llega a 43%, mientras que en los créditos a las familias llega a solo 10%”, subrayó el gremio bancario.

Esta tendencia hacia una menor dolarización es muy positiva para la salud de todo nuestro sistema financiero, pues reduce el riesgo que se genera cuando recibimos nuestros ingresos en soles, pero mantenemos obligaciones en dólares: es decir, cuando estamos expuestos a riesgo cambiario.

También lea:

“La menor exposición ha sido posible gracias a la gran estabilidad de nuestra moneda y a esfuerzos del sector privado (es decir, de los mismos bancos y entidades financieras), así como del sector público, gracias a adecuadas normas dictadas por el Banco Central (BCR) y la Superintendencia de Banca y Seguros (SBS)”, señaló.

“Asimismo, es necesario e importante que las propias entidades bancarias desalienten la toma de créditos en dólares en familias o empresas que reciben sus ingresos en moneda local, sin cobertura alguna”, agregó.

Explicó que cuando el tipo de cambio empieza a presentar cierta tendencia (al alza o a la baja) por un periodo relativamente prolongado, los agentes tienden a especular y ajustar sus tenencias de activos y pasivos según las expectativas que posean sobre el comportamiento futuro del precio del dólar.

Así, por ejemplo, si el tipo de cambio baja durante varios años, afecta las expectativas a futuro sobre dicha variable; y puede generarse un escenario en el que las tasas de interés efectivas en dólares, descontando la variación esperada del tipo de cambio, resulten más bajas que aquellas en soles.

Esto suele motivar a que sean muchas las empresas y familias que quieran sacar ventaja de ello, endeudándose o cambiando sus deudas a dólares y ahorrando mayoritariamente en soles.

“El problema que se suscita en estos casos es que la mayoría de agentes (todos los que no posean coberturas) quedan expuestos a un elevado riesgo cambiario. Y ante una eventual modificación en la tendencia del tipo de cambio, la carga financiera se eleva, reduciendo los salarios reales y afectando la capacidad de pago”, indicó Asbanc.

Esto, finalmente, incide en una vulnerabilidad para todo el sistema bancario y financiero.

“Es necesario e importante que las propias entidades bancarias desalienten la toma de créditos en dólares en familias o empresas que reciben sus ingresos en soles, sin cobertura alguna”, subrayó.

En ese sentido, indicó que resultan importantes los esfuerzos que realizan las entidades financieras para educar financieramente a los clientes, orientándolos acerca de la conveniencia de evitar descalces cambiarios, y favoreciendo la oferta de productos crediticios y opciones de ahorro atractivas en moneda nacional.

Medidas adoptadas

Asbanc, destacó que el sector público también ha tenido un rol importante en la reducción de la dolarización, y por ende del riesgo cambiario en el sistema financiero peruano. Así, destacan distintas normas que han apuntado a este objetivo.

Entre ellas, está la Resolución SBS 8548-2012, publicada en noviembre de 2012, que determinó que sea más costoso para los bancos otorgar facilidades para créditos en dólares.

La norma determinó que, si se otorga créditos hipotecarios en dólares a tasa fija, las cuotas iniciales deberán ser como mínimo de 20% del valor de la vivienda adquirida; de lo contrario los bancos tendrían mayores cargas de capital regulatorio para estos desembolsos.

Sin embargo, si los créditos fueran entregados en dólares y a tasa variable o mixta, el monto de la cuota inicial debía ser igual o mayor al 30. Por otro lado, si estos créditos eran desembolsados en soles y a tasa fija, la cuota inicial podía ser como mínimo de 10%, y de 20% a tasa variable, y sólo si superan esos niveles enfrentarían cargas adicionales de capital regulatorio.

El BCR, en tanto, publicó normas que determinaron metas explícitas para la desdolarización de la cartera bancaria, exigiendo un mayor encaje a las entidades que incumplieran con dichas metas.

"Si bien desde Asbanc apoyamos y estamos de acuerdo con medidas como éstas, que apunten a reducir el riesgo de surgimiento de vulnerabilidades que debiliten el sistema financiero, es necesario monitorear adecuadamente los efectos que vayan generando", subrayó.

Finalmente, el gremio bancario indicó que el objetivo es evitar un eventual exceso regulatorio que pueda restar eficiencia a los mercados y derive en una desintermediación financiera, restando bienestar a la sociedad en su conjunto.

Más en Andina:

(FIN) MDV/JJN

Publicado: 13/8/2019