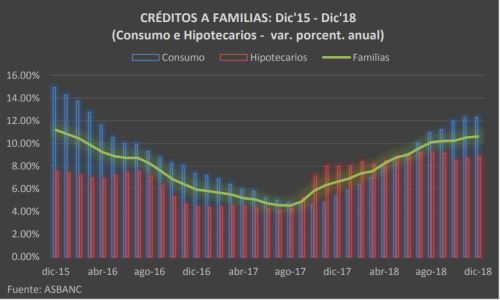

Los créditos otorgados por las entidades bancarias privadas a las familias culminaron el 2018 con un crecimiento de 10.60% anual al registrar un saldo de 94,971 millones de soles, indicó hoy la Asociación de Bancos (Asbanc).

Esta variación es la mayor expansión en los últimos 35 meses, impulsada por el fuerte repunte de los préstamos de consumo e hipotecarios, subrayó el gremio bancario.

Asimismo, precisó que para el cálculo se empleó un tipo de cambio constante.

“Al desagregar la cartera a las familias por tipo de crédito, se observa que los préstamos de consumo totalizaron 49,689 millones de soles al término del 2018 y registraron un incremento anual de 12.29%”, precisó Asbanc.

En tanto, indicó que el financiamiento hipotecario sumó 45,282 millones de soles en el periodo de análisis, monto superior en 8.81% respecto a diciembre del 2017.

“El comportamiento ascendente que ha mostrado el crecimiento de los créditos a las familias durante el 2018 estuvo en línea con el desempeño positivo mostrado por la actividad económica, particularmente, la demanda interna, y por la mejora de algunos indicadores de empleo e ingreso en el sector formal privado”, explicó el gremio bancario.

Para el 2019, indicó, se espera que el financiamiento a las familias continúe incrementándose a un ritmo similar, influenciado por el dinamismo de la economía, el sesgo expansivo que aún registra la política monetaria y a las bajas tasas interés en soles, en comparación a sus niveles históricos.

Solarización de deudas

Del mismo modo, el índice de solarización de los créditos a las familias, que mide la participación del financiamiento en soles en el portafolio crediticio, se ubicó en 88.95% al cierre de diciembre del 2018, y avanzó 1.57 puntos porcentuales respecto a similar mes del año anterior.

En los préstamos de consumo, el referido indicador aumentó 0.31 puntos porcentuales a 94.26%, mientras que en los créditos hipotecarios la subida fue de 2.78 puntos porcentuales a 83.12%.

“En ese sentido, es importante resaltar el incremento de la solarización del financiamiento a las familias año tras año, ya que ello reduce el riesgo asociado a las fluctuaciones súbitas del tipo de cambio, y permite que las personas calcen sus ingresos y deudas en la misma moneda”, advirtió.

Morosidad

Por último, el índice de morosidad de los créditos a las familias se situó en 2.98% al término del 2018, retrocediendo en 0.24 puntos porcentuales a tasa anual.

Por tipo de crédito, la morosidad de los préstamos de consumo se redujo en 0.69 puntos porcentuales a 2.95%, en tanto que en los créditos hipotecarios se incrementaron en 0.24 puntos porcentuales a 3.01%.

“Para el 2019 se espera que dicho indicador continúe disminuyendo conforme la actividad económica muestre un mayor dinamismo”, puntualizó Asbanc.

Más en Andina:

(FIN) MDV / MDV

Published: 1/21/2019