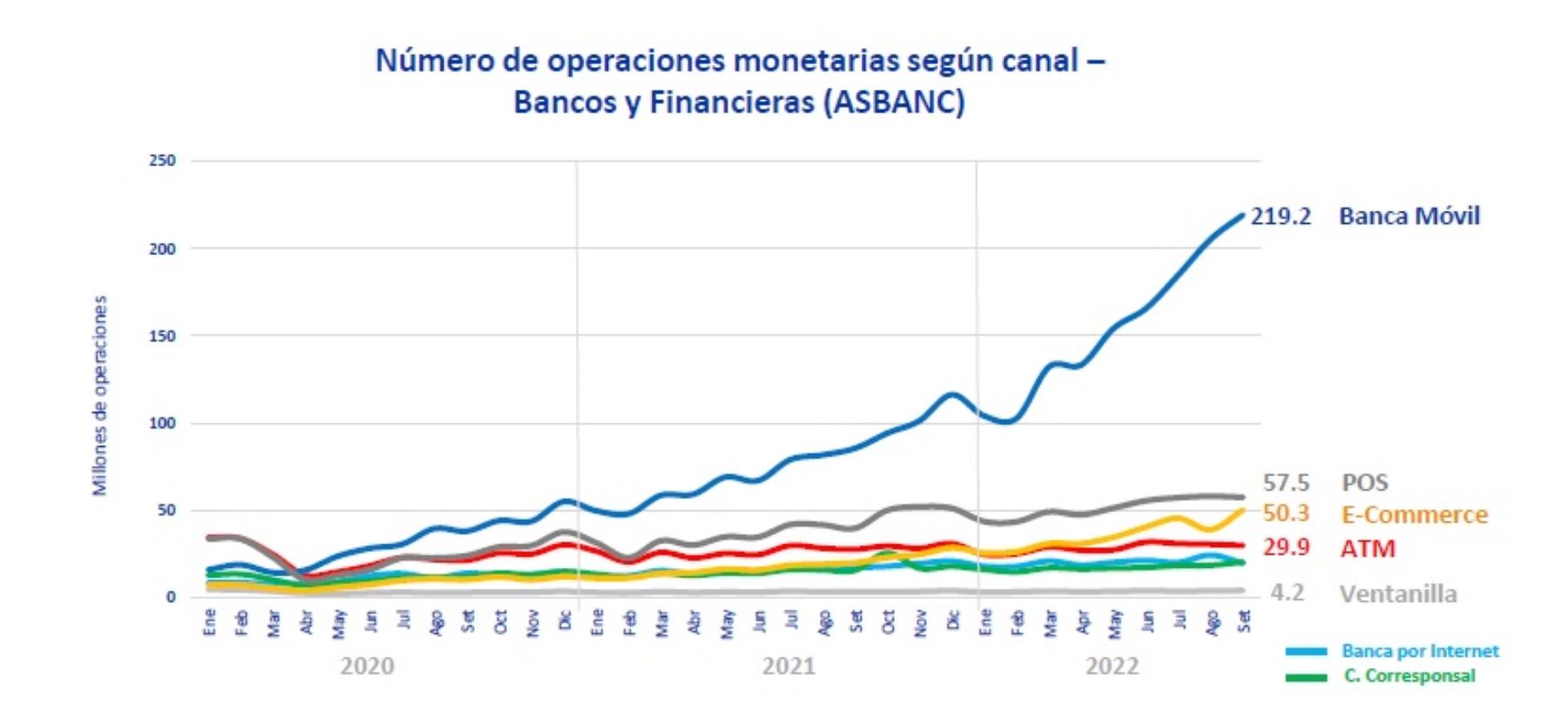

Las operaciones de banca móvil ya superan de manera importante a las que se realizan a través de otros canales (cajeros automáticos, ventanillas, entre otros) en el sistema financiero, indicó hoy la jefa de la Superintendencia de Banca, Seguros y AFP (SBS), Socorro Heysen Zegarra.

Así lo manifestó durante su exposición en la Comisión de Defensa del Consumidor del Congreso de la República.

“A partir de la pandemia del Covid-19, ha habido un enorme crecimiento de las operaciones de banca móvil”, subrayó.

Refirió que en 2019, las operaciones de banca móvil sumadas con las operaciones por internet sumaban las 14 millones de operaciones mensuales; pero ahora ascienden a 239 millones de operaciones mensuales.

“Esto es una explosión de operaciones o transacciones de banca móvil sustentada en una innovación tecnológica grande de los modelos de negocio y eficiencia, realizada por las entidades financieras para posibilitar este cambio”, enfatizó.

También indicó que esta situación se explica por un incremento de la competencia, en el sentido que existen una serie de participantes y jugadores no tradicionales en el mercado, que se asocian con las entidades financieras o a veces compiten con ellas.

“Además hay un cambio de comportamiento en los consumidores y las nuevas generaciones que demandan más servicios digitales”, señaló.

Ciberataques

De otro lado, la titular de la SBS, señaló que el escenario de la banca digital genera más oportunidades en cuanto a comodidad, rapidez y menores costos de los servicios financieros, pero también viene con nuevos riesgos vinculados a los ciberataques o fraudes.

En ese contexto, indicó que es necesario que la SBS, los otros reguladores y las empresas supervisadas actúen para enfrentar y mitigar los riesgos para con los consumidores.

También señaló que en el ámbito de la SBS se busca que las empresas tengan sanas prácticas de ventas, que no existan prácticas abusivas, que no se apliquen ventas atadas ni cobros indebidos, que exista una transparencia de información y un sistema de reclamos adecuado.

“Todo esto en un escenario en el que a la vez, tienen que fortalecerse los sistemas de seguridad de información y de gestión de riesgos de seguridad, para enfrentar la amenaza de los riesgos de ciberataques”, señaló.

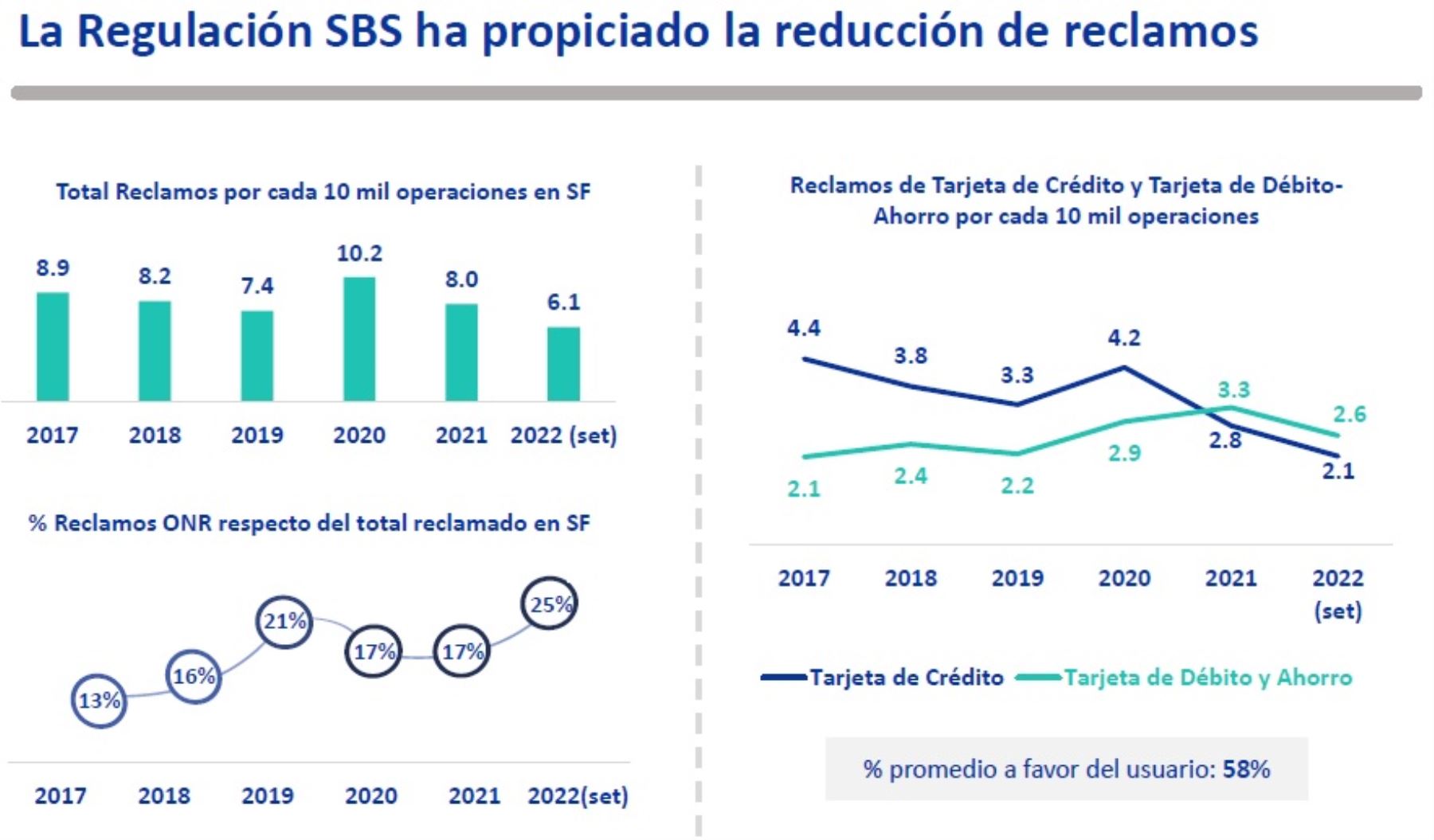

Menos reclamos

Por otra parte, Heysen Zegarra, señaló que en 2020 se tuvo un máximo de reclamos por operaciones en el sistema financiero por la pandemia, luego de ello, los reclamos se vienen reduciendo hasta la fecha.

También refirió que se observa cómo el porcentaje de reclamos de operaciones no reconocidas, ya sean cuentas de depósitos o tarjetas de crédito, es ahora la fuente principal de los reclamos.

“Uno de cada cuatro reclamos viene de esa fuente ahora y eso es un tema de preocupación y atención para nosotros”, afirmó.

Asimismo, mencionó que los reclamos por tarjetas de débito y crédito han venido decreciendo.

Educación financiera

La titular de la SBS, refirió que en la encuesta con metodología OCDE que aplicó la SBS se observó una mejora en educación financiera en los peruanos, pues en el 2013, el 57% de la población tenía capacidades financieras básicas y en el 2019 se incrementó a 62%.

“Están pendientes los resultados de la encuesta 2022, que se está realizando en estos momentos”, agregó.

También comentó que las brechas en educación financiera son mayores en la población rural, en las poblaciones socioeconómicas de ingresos más bajos y en las mujeres, debiendo enfocarse hacia estos sectores los esfuerzos de educación financiera para corregir estas brechas.

“Es necesario elevar el nivel de educación financiera en la población”, afirmó.

En educación financiera, detalló que en el programa “Finanzas en el Cole”, desde el 2007 se ha capacitado a 22,309 docentes en 220 programas, alcanzando a 1.5 millones de estudiantes; mientras que en “Finanzas para Ti”, desde el 2012 se ha capacitado a 201,062 personas en 2,278 charlas.

Regulación

A nivel de regulación, explicó que se ha sentado las bases para una adecuada gestión integral de riesgos a nivel transversal y de todas las empresas supervisadas, estableciendo cuáles son la responsabilidad de los directores y gerencias, los manejos de conflictos de intereses, entre otros aspectos que se aplican a asuntos de conducta de mercado y al comportamiento de todas las áreas de las entidades supervisadas.

Asimismo, destacó que el trabajo de regulación de la SBS es de mejora continua.

“No nos quedamos en una sola regulación, sino que revisamos estas regulaciones todos los años en función de la nueva información que obtenemos, y así vamos mejorando la regulación”, señaló.

En otro momento, mencionó que la SBS tiene diversas fuentes de información para su trabajo de supervisión, que vienen de las empresas que supervisa, las denuncias y atenciones de los clientes, del monitoreo de redes sociales y medios, de los estudios cualitativas y cuantitativos, así como de Indecopi y terceros.

“Los resultados de la supervisión son actualizar el perfil de riesgo de las empresas, es decir, qué entidades tienen más problemas de conducta de atención hacia sus consumidores y qué aspectos se deberían tomar en cuenta para ser corregidos”, indicó.

“Estos resultados también posibilitan generar observaciones y recomendaciones a las entidades supervisadas para que mejoren en sus aspectos, y evaluaciones de ajustes al marco normativo, en caso de ser requerido”, agregó.

Conducta de mercado

En conducta de mercado, es decir, la forma en que las entidades financieras se comportan para con sus clientes, Heysen señaló que se requiere de la coordinación interinstitucional de la SBS, (regulación y supervisión de conductas de mercado de las instituciones financieras), Indecopi (reclamos, denuncias y solución de controversias), SuSalud, el Ministerio de Justicia y las empresas supervisadas.

“El trabajo de SBS e Indecopi es complementario, siendo el rol de la SBS regular y supervisar la conducta de mercado de los sistemas supervisados, buscando un trato justo, transparencia y una gestión adecuada de los reclamos de todos los sistemas bajo supervisión; en tanto que el papel del Indecopi es la protección de los consumidores y la promoción de la competencia”, detalló.

En lo que refiere a la conducta de mercado, indicó que los objetivos de la SBS son el cautelar por las sanas prácticas del negocio en un marco de estabilidad financiera; mientras que los objetivos del Indecopi son proteger los intereses particulares y colectivos de los usuarios, así como también resolver las controversias.

Asimismo, mencionó que los mecanismos de acción de la SBS son el preventivo y el correctivo, considerando la formulación de observaciones y recomendaciones, así como la imposición de sanciones (normas SBS).

En el caso del Indecopi, precisó que estos mecanismos son de carácter correctivo, teniendo en cuenta la imposición de sanciones, medidas correctivas y resarcitorias (Código de Consumo).