No obstante que el 2023 fue un año complicado para la economía peruana, afectada por la recesión, y en que el Banco Central de Reserva (BCR) prevé que el PBI nacional habría retrocedido 0.5%, los fondos mutuos han conseguido rentabilidades interesantes de enero a noviembre del 2023.

Estos rendimientos fueron superiores a la inflación en dicho período (2.82%), que corresponde al índice de precios al consumidor de Lima Metropolitana, que registra el Instituto Nacional de Estadística e Informática (INEI).

Para comprender mejor qué es un fondo mutuo, la Asociación de Administradoras de Fondos Mutuos del Perú precisa los siguientes conceptos “un fondo mutuo es el conjunto de aportes realizados de forma voluntaria por personas naturales y personas jurídicas que reciben las sociedades administradoras de fondos (SAF) para que sean administrados e invertidos con el objetivo de obtener una rentabilidad".

Asimismo, define a la SAF como una sociedad anónima que maneja el dinero de sus clientes, respetando los límites y criterios de inversión en cada fondo mutuo. Con respecto a la gestión, cuenta con asesores calificados para brindarles a sus clientes propuestas de inversión para conseguir sus objetivos.

Las SAF son entidades autorizadas y reguladas por la Superintendencia de Mercado de Valores (SMV), lo que garantiza su formalidad y control.

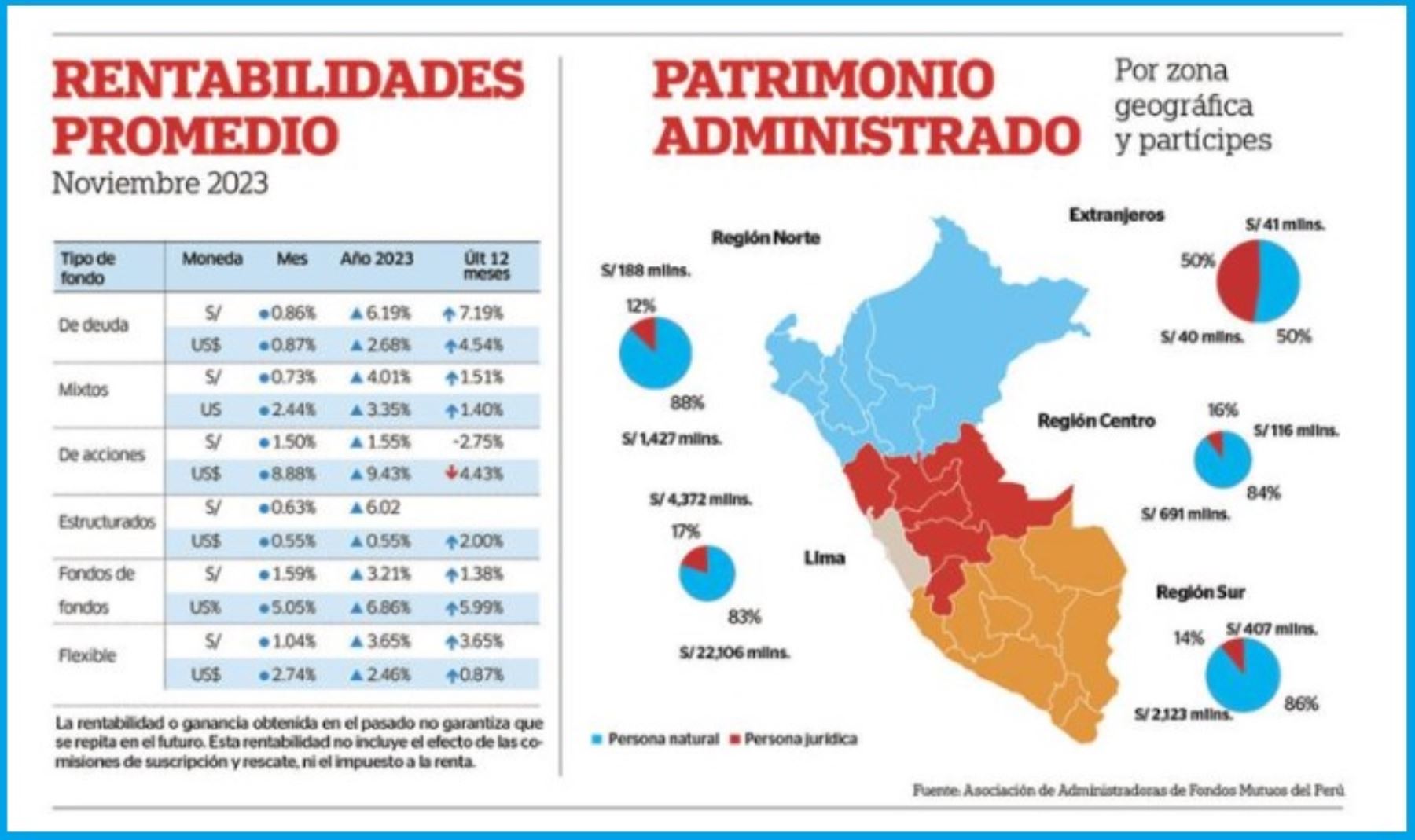

Lo interesante es que en noviembre del 2023, el patrimonio administrado en los 214 tipos de fondos mutuos administrados por las 16 SAF que operan en el país, ascendió a 31,741 millones de soles, monto superior en 12% a los 28,295 millones de soles en similar mes del 2022.

Además, el número de partícipes que invierten en fondos mutuos a noviembre del 2023 ascendió a 343,397, cantidad superior a los 341,578 que se registraban en similar mes del 2022.

Este incremento del patrimonio administrado, así como el mayor número de partícipes, “evidencia que de alguna manera se está generando cierta capacidad de ahorro tanto en las empresas como en las personas”, señaló el profesor e investigador de la Universidad ESAN Edmundo Lizarzaburu. “Pero, además, estamos viendo cómo los inversionistas están tratando de buscar alternativas para esos excedentes que se están presentando”, agregó.

Mes favorable

Por su parte, BBVA Asset Management, en su comentario para la Asociación de Administradoras de Fondos Mutuos del Perú, explicó que noviembre del 2023 destacó como un mes favorable en términos de rentabilidad para la mayoría de fondos mutuos de la industria.

“Las tasas de interés en dólares presentaron caídas significativas, tras datos de actividad económica más débil de lo esperado en Estados Unidos y de cifras que continúan mostrando una reducción sostenida en los niveles de inflación en este país. En tal sentido, los inversionistas comenzaron a plantearse la posibilidad de que la Reserva Federal no realice nuevos aumentos en su tasa de política monetaria”, explicó.

“Es de destacar la mejora en la rentabilidad de los fondos de renta fija de mediano plazo tanto en dólares como en soles, los cuales, al tener una mayor exposición a instrumentos de renta fija, se vieron beneficiados por esta caída en las tasas de interés”, agregó.

Características

La principal característica del fondo mutuo, explica la Asociación de Administradoras, es que el inversionista decide cuándo, cuánto y cómo invertir, y la rentabilidad puede ser mayor a las alternativas tradicionales como el ahorro y el depósito a plazo.

Además, la inversión en un fondo mutuo está diversificada en varios productos, como monedas, empresas, sectores y países, para reducir y diversificar el riesgo.

Asimismo, la disponibilidad del dinero invertido es otra de sus principales características, porque el inversionista puede tener su dinero de manera fácil y rápida, sea a través de ventanilla, cheque, abono en cuenta e incluso dinero electrónico.

Tipos

La Asociación de Administradoras detalla los tipos que hay en el mercado:

1) Fondo mutuo de deuda

Son los más conservadores al presentar bajo riesgo, porque invierten exclusivamente en bonos, instrumentos de corto plazo, certificados y depósitos bancarios; asimismo, ofrecen una rentabilidad menor frente a otros tipos de fondos.

2) Fondo mutuo de renta variable

Es el de mayor riesgo porque invierte en acciones que se comercializan en la Bolsa de Valores, y si bien presentan una mayor volatilidad, pueden ser más rentables.

3) Fondo mutuo mixto

Comprende instrumentos de deuda y de renta variable, en distintas proporciones, y es de mayor riesgo que el fondo mutuo de deuda, pero las expectativas son superiores para obtener una mayor rentabilidad.

4) Fondo mutuo estructurado

Se busca la recuperación del capital invertido y obtener adicionalmente una rentabilidad previamente establecida fija o variable según la estructura para dicha finalidad. Para obtener la rentabilidad ofrecida, estos fondos recomiendan mantener su inversión hasta cumplir con el plazo establecido por el fondo mutuo.

5) Fondo de fondos

Es aquel tipo de fondo mutuo que invierte en uno o más fondos mutuos.

Perspectivas 2024

El profesor e investigador de la Universidad ESAN, Edmundo Lizarzaburu, destacó que la rentabilidad alcanzada por los fondos mutuos en el 2023 se explica por la reducción que se está viendo en las tasas de interés de referencia.

“Entonces, de alguna manera los fondos mutuos podrían tener un retorno o un año que mantenga esta tendencia positiva, como se ha presentado en el 2023. Algo que es importante resaltar también es que mucho va a depender de la moneda, en soles, probablemente podemos estar hablando de rangos que van desde el 5% y 6% hasta el 9% y 11%, y probablemente en moneda extranjera estaríamos hablando de niveles de 4% a 6.5% o 7%. Todo va a depender del perfil del inversionista, del apetito al riesgo, del tipo de portafolio o de fondo que se quiera invertir”.

Agregó que otro punto importante es que si comparamos la rentabilidad que viene teniendo el fondo mutuo con el depósito a plazo, ahora diríamos que el fondo mutuo está empezando a sacarle ventaja al depósito a plazo, y eso es producto de la reducción en la tasa referencial.

“Algo que es importante resaltar es que uno siempre tiene que ser cauteloso, uno siempre tiene que establecer cuál es su apetito o tolerancia al riesgo y sobre ello ver qué opción es la mejor, dependiendo del plazo al cual uno quiere invertir, si es a micro, corto, mediano o largo plazo”

En resumen, mencionó que en el 2024, bajo la coyuntura y el escenario internacional, probablemente los fondos mutuos podrían mantener el rally positivo alcanzado en el 2023, pero siempre es importante estar mirando cómo va la inflación, cómo se van dando las inversiones, cómo de alguna manera los nuevos instrumentos que puedan salir van a ir modificando o adecuando los portafolios y, sobre todo, si se renueva o no, o actualizar el beneficio a las inversiones en la Bolsa de Valores de Lima que a la fecha no ha sido renovado”, puntualizó.

Datos

- A noviembre del 2023: hay 343,397 partícipes (naturales e institucionales) que invierten en fondos mutuos.

- El 72.51% de los partícipes invierte en los fondos mutuos de deuda.

- El 63.96% del patrimonio administrado por las SAF corresponde a los fondos que invierten en deuda.

- El 37.38% del número de fondos mutuos pertenecen al Fondo de fondos.

- 175 Fondos Mutuos están invertidos en moneda extranjera (dólares) y 39 fondos mutuos invierten en moneda nacional (soles).

Más en Andina:

(FIN) DOP/SDD