El superintendente adjunto de Banca y Microfinanzas de la Superintendencia de Banca, Seguros y AFP (SBS), Jorge Mogrovejo, informó hoy que los créditos de consumo y micro y pequeña empresa (mypes) muestran un mayor dinamismo.

A marzo del 2023, la cartera de créditos, sin considerar los programas del gobierno, registró un crecimiento anual de 9.2% y un crecimiento de 17.6% respecto a febrero 2020, lo cual evidenció la consolidación de la recuperación del dinamismo del portafolio de préstamos, señaló en la presentación del informe de Estabilidad del Sistema Financiero a mayo del 2023.

El saldo total de créditos ascendió a 407,038 millones de soles, de los cuales 15,820 millones de soles (3.9%) correspondieron a la cartera de programas del Gobierno, mientras que el portafolio reprogramado por la Emergencia Sanitario llegó a 11,734 millones de soles (2.9% del total de créditos), refirió.

Además, sigue el crecimiento de la cartera y hay un mayor dinamismo en los créditos de consumo y micro y pequeña empresa (mype), en los que se observó un crecimiento mayor al registrado en la prepandemia, aunque ligeramente por debajo del pico alcanzado en setiembre pasado, mencionó.

Cartera no minorista

La cartera no minorista o empresarial presentó un ligero avance por debajo de lo que había en el período prepandemia, refirió. “Esto se pudo explicar, en parte, en el impacto del contexto macroeconómico, los conflictos (sociales) y las lluvias”, comentó.

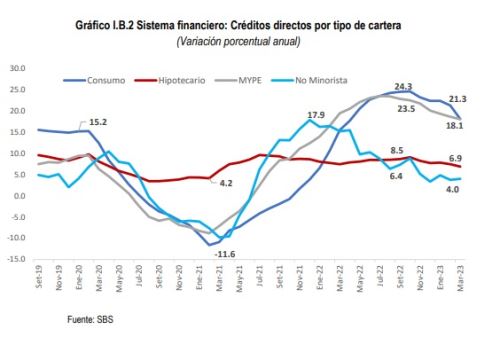

De acuerdo con el informe de Estabilidad del Sistema Financiero de mayo del 2023, por tipo de crédito, los portafolios de consumo, hipotecario, mype, y no minorista, sin incluir programas de Gobierno, registraron avances de 18.1%, 6.9%, 18.1%, y 4.0% a marzo del 2023, respectivamente.

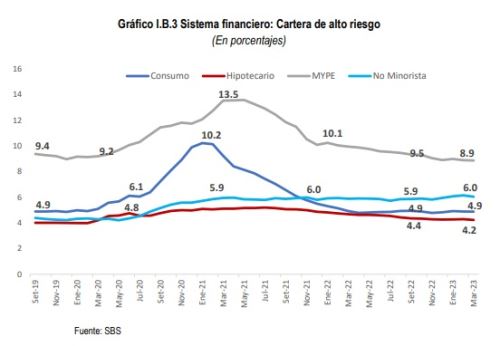

En cuanto a calidad de cartera, se observó que el 2022 se mantuvo estable el ratio de cartera de alto riesgo (CAR), sin considerar programas de Gobierno, manteniendo niveles notados antes de la pandemia, anotó.

Así, los portafolios de consumo, hipotecario y mype registraron a marzo del 2023 un ratio CAR, sin considerar programas de Gobierno, de 4.9%, 4.2%, y 8.9%, respectivamente, similar a lo registrado en febrero del 2020, manifestó Mogrovejo

No obstante, la cartera no minorista registró un ratio CAR de 6% a marzo del 2023, tasa que se ubicó por encima de lo reportado en febrero 2020 (4.3%), en periodo pre pandemia, comentó el funcionario.

Préstamos reprogramados

Los créditos reprogramados (sin considerar los programas de Gobierno) muestran una importante reducción en todos los tipos de préstamos, pasando de representar el 5.9% del total del portafolio a marzo del 2022 a 3% a marzo del 2023, reportó el funcionario.

“Bajan los créditos reprogramados por covid-19 y suben ligeramente los reprogramados por lluvias y protestas sociales, lo que hace que al final los créditos reprogramados en su conjunto no se hayan movido demasiado”, anotó.

Con relación al impacto de los conflictos sociales y lluvias torrenciales sobre las empresas del sistema financiero, la SBS estableció medidas de excepción para que las empresas puedan realizar modificaciones contractuales a los créditos de los deudores que puedan haber sido afectados como consecuencia de los referidos conflictos sociales y desastres naturales, sin que ello constituya una refinanciación, destacó el reporte de la SBS.

Así, a marzo del 2023, se estima que las empresas reprogramaron créditos por un total de 2,700 millones de soles en el marco de los oficios múltiples relacionadas a conflictos sociales, y por concepto de lluvias torrenciales, se reprogramaron préstamos por 358 millones de soles, indicó.

Provisiones voluntarias

Asimismo, el sistema financiero mantiene provisiones voluntarias, adicionales a las requeridas, por 5,029 millones de soles a marzo 2023, señaló Mogrovejo.

“Este colchón muestra una reducción de solo 3.9% respecto a marzo del 2022. Lo expuesto, evidencia que el sistema financiero ha mantenido un considerable colchón de provisiones luego de reconocer las pérdidas producto del impacto de la pandemia”, destacó el reporte de la SBS.

El ratio de cobertura CAR sin considerar programas de Gobierno ascendió a 112% a marzo del 2023, si bien mostró una reducción de su pico en agosto del 2020, se encontró por encima de los niveles pre pandemia, cuando se estuvo en 102%, refirió.

El sistema financiero mostró una recuperación de la rentabilidad a marzo 2023, alcanzando niveles similares a los registrados antes de la pandemia, como consecuencia de la recuperación del dinamismo de la colocación de los créditos y los niveles estables de cartera de alto riesgo, según el reporte de la SBS.

Además, el sistema financiero mantiene adecuados niveles de capital regulatorio, con un ratio de capital global promedio de 15.7%16 a marzo del 2023, muy por encima del actual requerimiento mínimo legal de 9%, anotó Mogrovejo.

Asimismo, el sistema financiero en su conjunto tiene un colchón de capital de 35,838 millones de soles para afrontar pérdidas no esperadas, lo que representa el 44.7% del capital total, resaltó.

Fortalecimiento de microfinancieras

En otro momento, Mogrovejo indicó que el programa de fortalecimiento patrimonial de las microfinancieras empezó a diseñarse en enero pasado, cuando la coyuntura de las protestas sociales originó reprogramaciones (de créditos) y luego, llegaron las lluvias.

Este programa, con duración de un año, está pensado para afrontar cualquier tipo de shocks, sin embargo, no se observa ninguna empresa del ámbito de las microfinanzas que se encuentre urgida de apoyo de capital por el momento, sostuvo.

Más en Andina:

(FIN) MMG/SDD

JRA

Published: 5/30/2023