A continuación, informó que el 57% de la cartera reprogramada correspondió al portafolio empresarial no minorista a junio del 2022, seguido de la cartera a la micro y pequeña empresa (mype) con una participación del 23%.

También en todos los casos (tipos de créditos reprogramados) se nota claramente la reducción del saldo de la cartera reprogramada, subrayó. (Ver cuadro).

“En general en todos los tipos de crédito se evidenció que la mayoría de los deudores cumplieron sus pagos”, señaló la SBS.

Del grupo de deudores que no cumplieron con sus obligaciones (financieras), se observó un mayor número de casos en la cartera de créditos de consumo y créditos a las mypes, lo cual se habría debido a una mayor exposición de algunos segmentos de estos deudores al impacto de la pandemia del covid-19, comentó.

Cartera parada

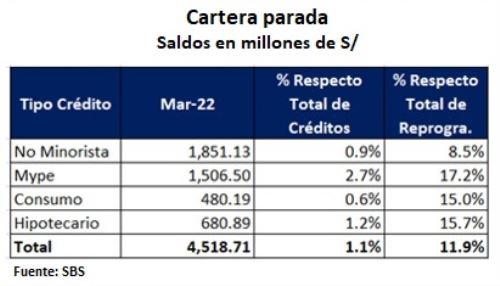

En otro momento, reportó que el saldo de la cartera parada, es decir, aquella (cartera de créditos reprogramados) que no ha tenido pagos de capital o ha tenido un solo pago en los últimos seis meses, se redujo de manera importante.

Así, a marzo del 2022 los resultados indicaron que la cartera parada totalizó los 4,518 millones de soles (a junio del 2021 era de 8,311 millones de soles), lo que representó el 11.9% de los reprogramados y el 1.1% del total de créditos (en el sistema financiero) a esa fecha, indicó.

Esa reducción se debió a la recuperación o cobranza de algunos créditos y por otro lado, al reconocimiento de la pérdida de los créditos incobrables, sostuvo.

En ese sentido, señaló que los créditos que reportaron mayor proporción de portafolio parado correspondieron a los préstamos a las mypes, con un saldo de 1,506.50 millones de soles a marzo del 2022, que representó el 2.7% del total de esta cartera. (Ver cuadro).

Mayores requerimientos

En otro momento, informó que la SBS ha emitido normativa específica y mantiene una supervisión cercana con el objetivo de que las empresas reflejen el riesgo de estas carteras en sus estados financieros.

Es así que se tomaron, indicó, medidas preventivas enfocadas en la constitución de provisiones que permitirían a las compañías afrontar futuras pérdidas tanto por cartera reprogramada remanente como cartera parada.

Entre ellas destaca la Resolución SBS 3155-2020 (17/12/2020), por la cual los créditos reprogramados de los deudores con clasificación Normal son considerados préstamos de deudores con riesgo crediticio superior a Normal, correspondiéndoles el nivel de riesgo de crédito Con Problemas Potenciales (CPP), precisó.

“A estos créditos se les aplica provisiones específicas correspondientes a CPP. Esto es aplicable a los créditos de consumo, microempresa y pequeña empresa”, añadió.

Además, la Resolución SBS 3922-2021 (23/12/2021), por la cual los préstamos reprogramados de los deudores con clasificación Normal son considerados créditos de deudores con riesgo crediticio superior a Normal, correspondiéndoles el nivel de riesgo de crédito CPP.

A estos préstamos también se les aplica provisiones específicas correspondientes a CPP; sin embargo, tratándose de deudores con clasificación Normal y CPP que no hayan efectuado el pago de al menos una cuota completa que incluya capital en los últimos seis meses, se les aplica provisiones específicas de Deficiente, indicó.

Mientras que en el caso de deudores con clasificación Normal, CPP y Deficiente que no hayan efectuado el pago de al menos una cuota completa que incluya capital en los últimos 12 meses, se les aplica provisiones específicas de Dudoso, mencionó.

“Esto es aplicable a los créditos de consumo, microempresa, pequeña empresa y mediana empresa”, detalló.

Fortalecimiento de microfinancieras

Asimismo, en el 2021 se coordinó con el Ministerio de Economía y Finanzas (MEF) la evaluación de un programa de fortalecimiento patrimonial enfocado en las empresas que podrían verse más afectadas por el impacto de la pandemia, destacó.

Así, vía decreto de urgencia (DU) 037-2021 (14/04/2021) se estableció medidas extraordinarias complementarias en materia económica y financiera orientadas al fortalecimiento patrimonial de las instituciones especializadas en microfinanzas y se creó el Programa de Fortalecimiento Patrimonial de las Instituciones Especializadas en Microfinanzas.

Ello, a efectos de proteger los ahorros del público, preservar la estabilidad macroeconómica y mantener la cadena de pagos en la economía, cuyo plazo para presentación venció en marzo del presente año, puntualizó.

¿Qué son las provisiones?

Son reservas de dinero que las entidades financieras hacen por los créditos otorgados para que en una eventualidad de problemas en su recuperación, o de haber épocas difíciles o pérdidas, éstas tengan como encararlas o solventarlas.

Más en Andina:

(FIN) MMG

JRA