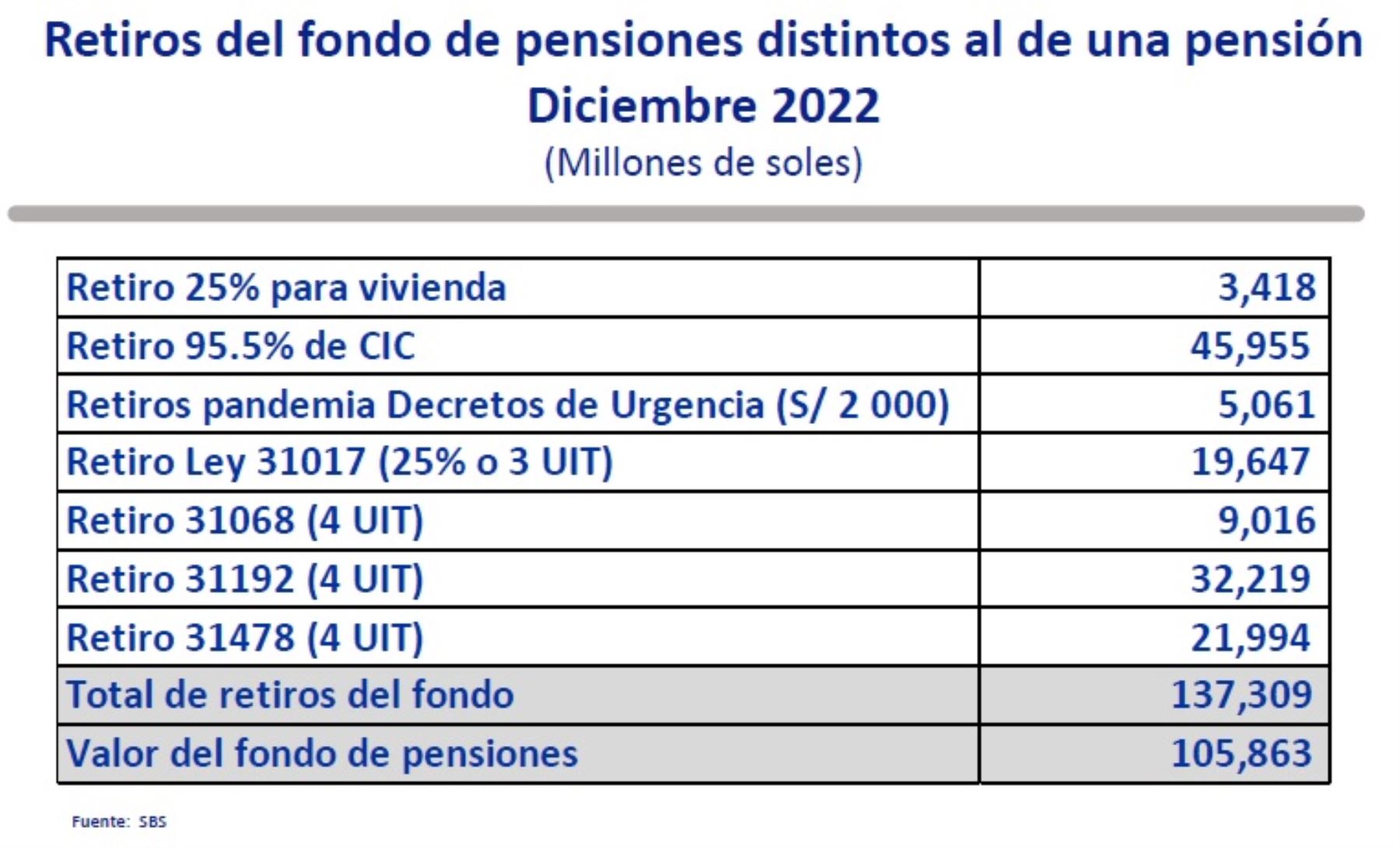

También indicó que el total de retiros de los ahorros jubilatorios de forma anticipada con naturaleza no pensionaria llegó a 137,309 millones de soles entre el 2016 y 2022.

“Estos retiros además de haber perjudicado en que la pensión se reduzca en 40%, perjudicarían el tema de salud, pues si un afiliado dispuso de todos sus ahorros y estaba por jubilarse se quedó sin cobertura de salud”, señaló.

Nuevas propuestas

Asimismo, señaló que a pesar de los retiros anticipados de los fondos pensionarios que redujeron los ahorros jubilatorios, hay nuevos proyectos de ley presentados sobre más retiros extraordinarios: de tres y cuatro UIT.

En ese sentido, indicó que existen 2 millones 410,000 afiliados con fondos de pensiones igual a cero en sus cuentas individuales de capitalización (CIC).

Además, precisó que 4.6 millones de afiliados solo pueden disponer de una unidad impositiva tributaria (UIT) ante tantos retiros previos.

Refirió que el retiro de cuatro UIT, se focalizaría en quienes tienen más ahorros jubilatorios: 63% de los fondos de pensiones serían retirados por afiliados con saldos elevados.

En otro momento, indicó que los retiros de fondos previsionales tienen un alcance limitado en las regiones y solo abarca al 19% de la población peruana.

Sánchez resaltó que el retiro promedio sería alrededor de 4,000 soles, menos de una UIT, y que las micro y pequeñas empresas (mypes) no están bajo el régimen de pensiones del SPP.

Conclusiones

El superintendente adjunto de AFP de la SBS, Elio Sánchez, señaló que un sistema de pensiones debe proteger a la vejez, no el desempleo, vivienda o emergencias de corto plazo.

Indicó que una reforma debe considerar un proceso de transición y gradualidad: nuevo sistema para los jóvenes (tener una edad de referencia) y para los afiliados mayores, debe haber protección mínima sujeta a requisitos

“A medida que la población se hace más longeva es necesario revisar permanentemente los elementos que inciden sobre la pensión como la tasa de aporte del trabajador y del empleador, edad de jubilación, etc. Un sistema de pensiones necesita que se revisen estas variables”, explicó.

Asimismo, dijo que un sistema de pensiones único debería tener una tasa de reemplazo, que mínimo debe ser 40%, debe ser sostenible porque hay que cuidar caja fiscal, tiene que ser financiable estando al alcanza del presupuesto de los trabajadores y robusto para soportar periodos coyunturales como baja de rentabilidad, entre otros.

“El sistema de pensiones debe ser integrado y si un afiliado está en pobreza o pobreza extrema debería tener una pensión no contributiva, y debería contar con una protección integral que le brinde una garantía de pensión mínima o parcial a un trabajador que hizo aportes, pero razones ajenas a su voluntad no pudo realizarlos más”, señaló.

“También, debería otorgar la posibilidad al afiliado que conforme su productividad mejore no se encuentre con un tope en la pensión de 800 o 900 soles, sino que pueda mejorarla, agregó.

Además, indicó que se deben mejorar los esquemas de aportación, hechos para los formales, y debería haber opciones de aportes voluntarios que podrían ser para quienes superaron el nivel de ingreso o están en la formalidad, o para aquellos que deseen complementar o generar mayor ahorro.

“En inversiones se debe mejorar y la tendencia que se observa es pasar hacia fondos generacionales, debiendo haber un benchmark (referente) para los fondos generacionales, siendo necesario evaluar cuáles serían estos fondos generacionales”, señaló.

Señaló que con los fondos generacionales, los afiliados van pasando de fondos de mayor riesgo a fondos de menor riesgo conforme se acerquen a la edad de jubilación.

“Entonces, hay que cambiar del paradigma de proteger al ciudadano de las crisis a proteger al ciudadano para que enfrente las crisis”, puntualizó.

Más en Andina:

(FIN) MMG / MDV