La Superintendencia de Banca, Seguros y AFP (SBS) señaló hoy que el gran reto de una banca pública es encontrar el adecuado balance entre la sostenibilidad económica y el acceso al crédito agrícola para desarrollar este sector económico.

“El gran reto de la banca pública es encontrar el adecuado balance entre sostenibilidad económica y trascendencia como el lograr acceso al crédito agrario. Este reto enfrentamos ahora al tratar el proyecto de ley vinculado a los préstamos agrarios”, dijo la jefa de la SBS, Socorro Heysen.

Esto porque a veces ese balance entre sostenibilidad económica y acceso al crédito agrícola se oponen, debido a que si se prioriza mucho el objetivo de trascendencia o de política pública se podría ir hacia un banco público no sostenible económicamente y que otorga mucho crédito a bajo costo y que por tanto, requiere de aportes permanentes, señaló.

Caso contrario, si se prioriza más la sostenibilidad económica del banco público se pierde ese objetivo de trascendencia (mucho crédito a bajo costo) entrarían al negocio de los bancos privados y estarían atendiendo un mercado ya atendido por estos entes financieros, explicó.

En sesión conjunta de las comisiones congresales de Economía, Banca e Inteligencia Financiera, y Agraria, para tratar los proyectos de ley 1907-2017-CR y 3090/2017-CR sobre la conversión del Banco Agropecuario en Mi Agro, mencionó que un problema que tienen los bancos públicos son los constantes cambios de miembros del directorio.

A ello se suma que suele cambiarse de visión y objetivos a la entidad financiera pública a largo plazo muchas veces con los cambios de gobierno e incluso de ministros, favoreciéndose así los objetivos de corto plazo, agregó.

“Cualquier solución que logremos con Agrobanco y el otorgamiento de créditos agrícolas tiene que considerar estos temas”, destacó.

Controles más débiles

A continuación, comentó que las capas de control de estas entidades públicas tienden a ser más débiles por la restricción de recursos humanos, tecnológicos, entre otros, asociados a la necesidad de realizar un trabajo al menor costo posible.

Mencionó que la banca pública no tiene una secuencia de funcionamiento como la banca privada que empieza desde el licenciamiento (a cargo de la SBS) y empieza a operar sin ello. “En el licenciamiento se evalúa el proyecto y el modelo de negocio (del banco) y las capacidades de gestión del modelo”, dijo.

“Cuando un banco privado realiza una operación nueva existe un proceso de autorización de esa operación, lo que implica una evaluación de capacidades para realizarla, en cambio en un banco público se varia la autorización de una operación nueva por una ley y se empieza la operación sin todas las medidas para asegurar que la entidad está en capacidad de realizarlas”, señaló.

Riesgos del sector agro

La situación se agrava en el caso de Agrobanco porque el sector agrario tiene riesgos adicionales ligados al clima, a la volatilidad de los precios (de los productos), a las complicaciones con los ciclos de los productos, a la estructuración crediticia, a los cambios en las políticas públicas que pueden generar problemas a las entidades, entre otros, destacó.

“Por ejemplo, en el momento en el que se realizaron los decretos para la compra (de la cartera de créditos) de la roya, primero, por el Fondo Agroperú y cuando no alcanzó el dinero en vez de retirarle el portafolio perjudicado por la roya a Agrobanco, se le traspasó cartera adicional afectada de procedencia de la banca privada”, dijo.

De otro lado, recordó que a partir del 2012 Agrobanco inició una rápida toma de deuda del extranjero, al retirársele el requisito de autorización del Ministerio de Economía y Finanzas (MEF), lo que generó una gran liquidez y posibilitó su expansión hacia medianos prestatarios.

De esta manera, los créditos que se generaron en el 2012 han vencido en el 2016 y 2017 y en el 2018, señaló. “Ahora tenemos estos riesgos que se están materializando en su gran mayoría”, agregó.

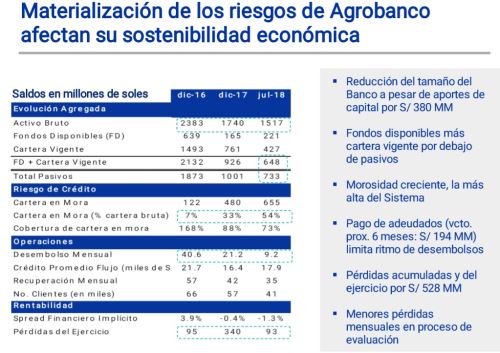

De esta manera, el banco agrario tiene vencimientos de pasivos (deudas) por 200 millones de soles y solo cuenta con 220 millones de soles de fondos disponibles, lo que acrecienta los problemas de liquidez y limita su capacidad para prestar, refirió.

Además el banco tiene un fondo disponible más cartera vigente (de 648 millones de soles actualmente) que es menor al total de pasivos de la entidad financiera agraria (de 733 millones de soles), por lo que si bien el banco tiene capital en estos momentos lo podría ir perdiendo, destacó.

¿Régimen de Vigilancia?

A continuación, las perdidas partrimoniales acumuladas por el banco en los últimos 12 meses ascienden a más del 39% de su capital, indicó.

Esto lo pone al borde de gatillar una causal para ingresar al Régimen de Vigilancia, señaló. “Ahorita estamos evaluando la situación del banco”, agregó.

Cabe destacar que Agrobanco debe de mantener el ratio de pérdida patrimonial por debajo de 40% para no ingresar a este Régimen de la SBS.

Cabe destacar que tiempo atrás la SBS explicó que cuando una entidad financiera presenta serias debilidades (de capital, liquidez, entre otras) la SBS impone un Régimen de Vigilancia que es un tratamiento reservado que le permite pedir acciones correctivas a la entidad financiera (con debilidades) y generar un espacio para (su recuperación y) no llegar a una etapa peor como la intervención y el cierre de la entidad financiera.

En el Régimen de Vigilancia se solicita un plan integral para corregir las debilidades detectadas en la entidad financiera, buscando corregir el problema puntual ligado a capital y liquidez, y las causas que originaron el mismo asociadas a la gestión de riesgos y a la gestión administrativa.

Según la Ley 27602, Ley General del Sistema Financiero, de Seguros y Orgánica de la SBS, el Régimen de Vigilancia tiene una duración no mayor de 45 días, que puede ser prorrogado por un período idéntico, por una sola vez.

Más a Andina:

(FIN) MMG

Published: 9/12/2018