Los préstamos de consumo y los otorgados a las micro y pequeñas empresas (mypes) presentan mayor dinamismo, señaló hoy la intendenta general de Microfinanzas de la Superintendencia de Banca, Seguros y AFP (SBS), Miriam Córdova.

La cartera de créditos, sin considerar los programas del gobierno, registró un crecimiento anual de 12.2% a agosto del 2022 y un crecimiento de 14.8% respecto a febrero del 2020, lo cual evidencia la recuperación de la cartera total por encima de los niveles pre pandemia, reportó hoy la SBS en su último Informe de Estabilidad del Sistema Financiero.

A agosto del 2022, el saldo total de préstamos ascendió a 411,040 millones de soles, de los cuales 29,354 millones de soles (7.1%) correspondieron al portafolio de programas del gobierno, en tanto que la cartera reprogramada ascendió a 16,055 millones de soles (3.9% del total de créditos), indicó.

Por tipo de crédito, las colocaciones se encuentran por encima de sus niveles pre pandemia y los portafolios de consumo, hipotecario, mype y no minorista, sin incluir programas de gobierno, registraron crecimientos de 10.2%, 17.7%, 17.9%, y 15% a agosto 2022 en relación a febrero del 2020, respectivamente, señaló el citado reporte de noviembre 2022.

Las carteras de consumo y mype registraron un avance más pronunciado durante este 2022, por encima de lo anotado antes de la pandemia, con tasas que ascendieron a 24.3% y 23.5%, respectivamente a agosto 2022, destacó.

Los créditos hipotecarios mantienen un ritmo de crecimiento promedio de 8.1% en el 2022, el cual se ha mostrado más estable incluso durante los meses de mayor impacto de la pandemia, mientras tanto los créditos no minoristas (corporativo, gran empresa y mediana empresa) mostraron un menor crecimiento, con una variación de 6.5% a agosto del 2022, refirió.

Sin embargo, dicho nivel de crecimiento (de los préstamos hipotecarios) se encuentra por encima del promedio de los últimos seis meses previos al inicio de la pandemia (4.6%), resaltó el último informe de Estabilidad del Sistema Financiero.

“Por tipo de crédito, sigue la tendencia creciente de la cartera y se puede observar que hay mayor dinamismo de los créditos de consumo y mype”, comentó Córdova, en conferencia de prensa.

Calidad de cartera

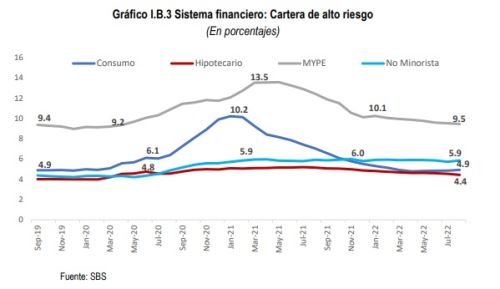

La calidad de cartera por tipos de préstamos ya empieza a mostrar una tendencia estable, retornando hacia niveles observados antes de la pandemia del covid-19 en la mayoría de créditos, sostuvo Córdova.

Las carteras de consumo, hipotecario y mype mostraron a agosto 2022 un ratio de cartera de alto riesgo (CAR), sin considerar programas de gobierno, de 4.9%, 4.4%, y 9.5%, respectivamente, similar a lo registrado en febrero del 2020, cuando reportaron un ratio CAR de 4.9%, 4%, y 9.5%, reportó el informe de noviembre 2022.

Sin embargo, la cartera de crédito no minorista mostró una tendencia creciente en su ratio CAR, encontrándose por encima de lo reportado en febrero del 2020, cuando inició la pandemia del covid-19, refirió Córdova.

Reprogramados

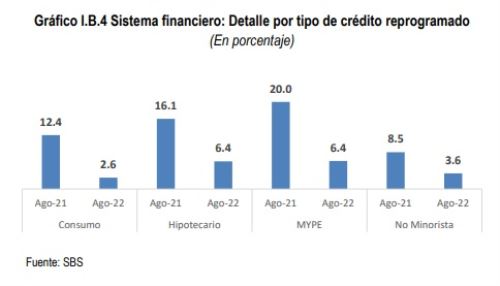

Los préstamos reprogramados, sin considerar programas de gobierno, mostraron una importante reducción en todos los tipos de créditos respecto al año anterior, pasando de representar el 11.8% del total de cartera sin programas de gobierno a agosto 2021 a 4.2% a agosto del 2022, informó la SBS.

Los créditos mype e hipotecario aún mantienen porcentajes relevantes en cartera reprogramada, con 6.4% en ambos casos, anotó Córdova.

El 21.73% de la deuda reprogramada no realizó pagos o efectuó un solo pago en los últimos seis meses (cartera parada), a agosto 2022, lo que representó el 0.88% de los créditos totales del sistema financiero, reportó la SBS.

Es importante resaltar el porcentaje de préstamos "parados" respecto al total de créditos dado que los créditos reprogramados siguen una tendencia decreciente (producto de su repago o castigo), lo que genera que el porcentaje de créditos parados sobre reprogramados crezca cuando en realidad el portafolio de créditos "parados" se sigue reduciendo, señaló.

Del total de este portafolio, el 30% se encuentra clasificado como Normal o Con Problemas Potenciales (CPP), mientras por tipo de crédito los préstamos mype muestran la mayor proporción con 1.93% del total de créditos mypes, señaló.

Provisiones

De otro lado, el sistema financiero mantiene provisiones voluntarias, adicionales a las requeridas, por 5,228 millones de soles a agosto del 2022, indicó la SBS. “Este colchón muestra una reducción de 26.7% respecto a agosto del 2021, pues ha sido utilizado para el reconocimiento de pérdidas, principalmente de créditos reprogramados de consumo y mypes incobrables”, explicó.

Pese a ello, las provisiones voluntarias representaron el 19.8% de las provisiones totales del sistema financiero a agosto del 2022, porcentaje por encima de lo observado antes de pandemia (14.2% en febrero del 2020), destacó.

Asimismo, el sistema financiero mantiene colchones de provisiones para cubrir pérdidas esperadas a agosto 2022. “El ratio de cobertura por provisiones de la cartera en alto riesgo del sistema financiero, sin considerar programas de gobierno, asciende a 112.6%”, anotó.

Adicionalmente, el sistema financiero registró utilidades anualizadas de 10,947 millones de soles a agosto del 2022, por encima de los 7,603 millones de soles registrados a agosto del 2021, lo cual muestra la recuperación en la generación de resultados, indicó. “La utilidad neta también se encuentra por encima de lo generado antes de la pandemia (10,339 millones a febrero del 2020)”, agregó.

La rentabilidad anualizada sobre patrimonio (ROEA) se situó en 14.5% a agosto 2022, ligeramente por debajo de lo observado en pre pandemia (15.8% a febrero del 2020), mencionó el informe de Estabilidad del Sistema Financiero.

Asimismo, el sistema financiero mantiene adecuados niveles de capital regulatorio, con un ratio de capital global promedio de 14.7% a agosto del 2022, muy por encima del actual requerimiento mínimo legal de 8.5%, indicó.

Así, el sistema financiero en su conjunto tiene un colchón de capital de 34,576 millones de soles para afrontar pérdidas no esperadas, lo que representa el 44.3% del capital total (a febrero del 2020 el colchón de capital representaba el 30% del capital total), reportó.

En ese sentido, el sistema financiero mantiene un ratio de capital por encima del reportado antes de la pandemia, subrayó. “El fortalecimiento patrimonial que se ha venido dando se asocia principalmente a la capitalización de utilidades, aportes de capital y emisiones de deuda subordinada, así como del mayor ritmo de colocaciones en el 2022, que incrementa los requerimientos de patrimonio efectivo”, añadió.

Sistema financiero resistente

Los resultados del ejercicio de estrés muestran que el sistema financiero peruano en su conjunto se mantendría resistente incluso ante un escenario de estrés severo, destacó el Informe de Estabilidad del Sistema Financiero de este mes.

La resistencia del sistema financiero ante eventos adversos se explica, en parte, por las provisiones voluntarias constituidas y los niveles de capital por encima del mínimo regulatorio, en línea con las políticas prudenciales adoptadas por la SBS, anotó.

Los impactos son diferenciados entre los distintos portafolios crediticios, siendo los más sensibles las carteras de créditos minoristas, por lo que ante un estrés severo el impacto en (los préstamos de) pequeña empresa, microempresa y consumo es bastante elevado, a lo que se ha sumado en los últimos meses, mediana empresa, comentó el superintendente adjunto de Estudios Económicos de la SBS, Manuel Luy, a su turno.

Riesgo climatológico

El estrés de riesgo climático evalúa el impacto del riesgo físico asociado a precipitaciones que, a través del canal microeconómico, pueden incrementar el riesgo de crédito que enfrenta el sistema financiero, señaló la SBS en su informe.

Los resultados del ejercicio de estrés climático muestran que la intensificación de las precipitaciones y sequías tendrían un impacto marginal de 4.9%, en promedio, en la probabilidad de incumplimiento del sistema financiero peruano en su conjunto hacia el año 2050, indicó.

Así, “la probabilidad de incumplimiento del sistema financiero peruano pasaría, en promedio, de 3.46% a 3.62% en el 2050”, resaltó el citado informe.

Sin embargo, existen sectores como el agrícola, en el que el impacto es mayor, sostuvo el superintendente adjunto de Estudios Económicos de la SBS.

Pruebas de liquidez

Las pruebas de estrés de liquidez tienen como objetivo identificar el riesgo de que las entidades financieras fallen en generar fondos suficientes para cumplir las obligaciones que se puedan producir por una repentina salida de depósitos, señaló la intendenta de Riesgos de Mercado, Liquidez e Inversiones de la SBS, María Esther Sánchez.

El sistema financiero peruano se encuentra líquido y resiliente a choques de liquidez, pues cuenta con adecuados colchones para afrontar este tipo de shocks, aseveró la funcionaria de la SBS en conferencia de prensa.

La resiliencia del sistema financiero se debe a que cuenta con una adecuada distribución de activos y pasivos, y una alta diversificación del fondeo, dijo. “La mayoría de las empresas del sistema cuentan con un fondeo retail, es decir, de personas naturales que brinda bastante estabilidad al sistema”, anotó.

Empresas mayoristas

En cuanto a la medición del nivel de endeudamiento de las empresas mayoristas del sector real en el Perú, el análisis conjunto del ratio de cobertura de gastos financieros y el ratio de apalancamiento permite analizar el nivel de deuda de manera conjunta en el corto y largo plazo, refirió.

De esta forma, se identifica que el sector minería e hidrocarburos es el que presenta un menor nivel de endeudamiento tanto a corto y largo plazo respecto del total de empresas analizadas, pues el ratio de cobertura de gastos financieros está por encima del promedio del total de empresas analizadas y el ratio de apalancamiento por debajo del promedio del total de empresas analizadas, señaló.

En suma, la capacidad de pago y el nivel de endeudamiento de largo plazo de las empresas mayoristas han mejorado ligeramente respecto de la evaluación realizada con información al 2020, puntualizó.

Más en Andina:

(FIN) MMG/JJN

JRA

Published: 11/22/2022